過去に浸水した「水害物件」を売買するときは、売主の告知と重要事項説明での水害ハザードマップの確認が欠かせません。大雨が頻発する今、買う前・売る前に浸水履歴とハザードマップをしっかりチェックすることが、後悔しない取引の第一歩です。

この記事でわかること

- ✅ 「水害物件」とは何か・購入時に説明される水害ハザードマップの仕組み

- ✅ 過去に浸水した家を売るときの告知義務の範囲

- ✅ 買う前にできる水害リスクの見抜き方

- ✅ 水害が資産価値に与える影響と、価値を守るための対策

2026年7月2日、九州で記録的な大雨が観測され、各地で土砂災害や浸水への警戒が続いています。こうした災害報道が続くと、「自分の家や検討中の物件は大丈夫だろうか」という不安が高まります。この記事では、災害そのものではなく、過去に浸水した「水害物件」を売買する際に知っておきたい実用的なポイントを整理します。

【速報】7/2 九州で記録的大雨|線状降水帯とは

7/2 九州で記録的大雨

7/2 九州で記録的大雨2026年7月2日、九州では停滞前線の影響で線状降水帯が発生し、記録的な大雨となりました。土砂災害への警戒が呼びかけられており、最新の気象情報は気象庁で確認できます。

線状降水帯とは、発達した積乱雲が次々と同じ場所を通過・停滞することで、線状に伸びる強い雨の帯が数時間にわたって同じ地域に大雨を降らせる現象です。短時間で河川の氾濫や浸水を引き起こしやすく、近年その発生頻度が注目されています。過去の被災傾向は、梅雨の線状降水帯が連発!浸水想定区域の激変と水害リスク物件の見極め方でも触れています。

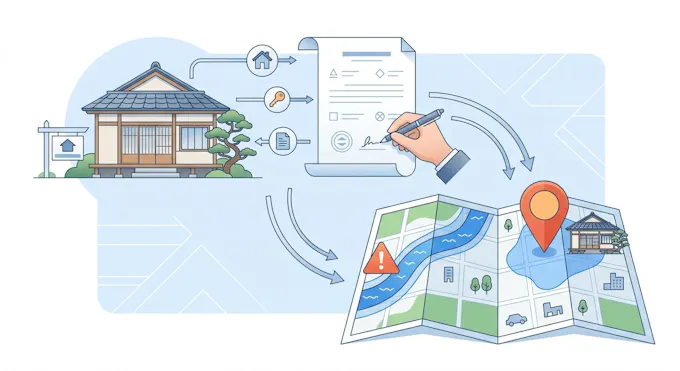

「水害物件」とは?重要事項説明と水害ハザードマップ

「水害物件」とは?重要事項説明と水害ハザードマップ

「水害物件」とは?重要事項説明と水害ハザードマップ「水害物件」とは、過去に浸水被害を受けた、あるいは浸水想定区域内に立地するなど、水害リスクを抱えた不動産を指す言葉です。明確な法律用語ではありませんが、売買の意思決定では重要な判断材料になります。

2020年8月の宅地建物取引業法の改正により、宅建業者は取引前の重要事項説明で、水害ハザードマップ上における物件所在地の位置を説明する義務を負っています。これは水防法第15条に基づく浸水想定区域を示したもので、買主は契約前に物件がどの程度の浸水リスクを抱えるエリアにあるかを確認できます。制度の詳細は国土交通省の資料で確認できます。

過去に浸水した家を売るとき|告知義務はどこまで

過去に浸水した家を売るとき

過去に浸水した家を売るとき過去に浸水被害を受けた家を売る場合、その事実は買主への告知の対象になり得ます。浸水履歴は建物の状態に関わる物理的な要素であり、また買主の心理面にも影響するため、売主が把握している被害の履歴は伝えておくことが望まれます。

国土交通省が2021年に策定した心理的瑕疵に関するガイドラインでは、告知の要否や範囲について一定の考え方が示されています。浸水被害が直ちに「事故物件になる」わけではありませんが、隠していた事実が後から発覚すると、契約不適合責任を問われる可能性があります。売主が把握している浸水被害や補修の履歴は、正直に告知しておくことがトラブル回避につながります。判断に迷う場合は、宅地建物取引士など専門家に相談することをおすすめします。

買う前にできる水害リスクの見抜き方

買う前にできる水害リスクの見抜き方

買う前にできる水害リスクの見抜き方買う側が水害リスクを見抜くには、契約前の情報確認が最も重要です。以下の順で確認すると、リスクを把握しやすくなります。

- ハザードマップで物件所在地の浸水想定を確認する(国や自治体が公開)

- 重要事項説明で水害ハザードマップ上の位置を確認する

- 売主・仲介業者に過去の浸水被害やかさ上げ・補修の履歴を質問する

- 火災保険の水災補償の対象・保険料水準を確認する

まずはハザードマップの確認が出発点です。全国の浸水想定は重ねるハザードマップで無料で調べられます。内水氾濫のリスク確認については内水ハザード追加!自宅の浸水リスクを無料で確認もあわせて参考にしてください。

水害は資産価値をどれだけ下げる?守るポイント

水害は資産価値をどれだけ下げる?守るポイント

水害は資産価値をどれだけ下げる?守るポイント浸水想定区域や過去に被災したエリアの物件は、価格のディスカウント要因になり得ます。買主がリスクを敬遠しやすく、需要が限定されるためです。ただし、リスクの有無だけで価値が一律に決まるわけではありません。

対策によって影響を和らげることは可能です。火災保険の水災補償への加入、敷地のかさ上げ、止水板や排水設備といった浸水対策は、買主の安心材料になります。水害への備えや保険の考え方は国民生活センターの資料が参考になります。また災害リスクと制度面の動向として、災害レッドゾーンの新築は住宅ローン控除対象外へ2028年のような税制の変化も押さえておくとよいでしょう。

まとめ

- 「水害物件」とは過去の浸水被害や浸水想定区域内の立地など水害リスクを抱えた不動産を指す

- 2020年の宅建業法改正で、重要事項説明での水害ハザードマップの位置説明が義務化された

- 売主が把握している浸水被害・補修履歴は告知の対象になり得るため、正直に伝えることが望ましい

- 買う前はハザードマップ・被災履歴・かさ上げ・水災補償の4点を確認する

- 水害リスクは価格に影響し得るが、保険やかさ上げなどの対策で緩和できる

大雨が頻発する時代だからこそ、買う前・売る前に水害履歴とハザードマップを確認する習慣が、後悔しない不動産取引につながります。個別の判断に迷うときは、宅地建物取引士やファイナンシャルプランナーなどの専門家に相談することをおすすめします。