インフレ(物価高)が進むと不動産は現金より価値を保ちやすい資産とされますが、2026年は金利上昇という逆風もあり「持っていれば確実に得をする」とは言い切れません。大切なのは、価格・家賃・住宅ローンへの影響を分けて理解し、自分の家計に合った判断をすることです。

この記事でわかること

- ✅ インフレ(物価高)が不動産価格・家賃・住宅ローンに与える3つの影響

- ✅ 「不動産はインフレに強い」と言われる理由と、見落としがちな落とし穴

- ✅ 当サイトが集計した実取引データで見る、東京の中古マンション価格の動き

- ✅ 物価高が続く2026年に、購入・売却・賃貸でどう判断すればよいか

2026年6月、日本銀行は政策金利を1.0%程度へ引き上げました(1995年以来およそ31年ぶりの水準)。物価高と金利上昇が同時に進むいま、「現金で持つべきか、不動産を買うべきか」と悩む人が増えています。この記事では、インフレが不動産にどう影響するのかを、最新データと実際の取引価格をもとにやさしく解説します。

インフレとは?2026年の物価高と不動産の基本関係

インフレと不動産の関係をあらわすイメージ

インフレと不動産の関係をあらわすイメージインフレ(物価高)とは、モノやサービスの値段が継続的に上がり、相対的にお金(現金)の価値が下がる現象です。不動産は「現物資産」であるため、物価が上がる局面では価格や家賃も上がりやすく、現金よりインフレに強い資産とされています。まずは2026年の状況とあわせて基本を整理します。

インフレ(物価高)とは何か

インフレとは、英語の「inflation」に由来する言葉で、物価が全体的に上がり続ける状態を指します。たとえば、これまで100円で買えていたものが120円になれば、同じ100円玉で買えるモノが減ります。これが「お金の価値が下がる」という意味です。

ここで重要なのは、現金(預貯金)はインフレに弱いという点です。物価が年2%上がるのに預金金利がほぼ0%であれば、預金は実質的に毎年2%ずつ目減りしていることになります。一方で、土地や建物といった現物資産は、物価とともに価格が上がる傾向があるため、資産の「目減り」を防ぐ手段として注目されます。

不動産取引の現場でも、「インフレが進むなら、現金で置いておくより不動産に換えておきたい」という相談が増えていると言われます。これは、お金の価値が下がる時代に、価値が下がりにくい資産へ置き換えたいというニーズの表れです。

インフレには「良いインフレ」と「悪いインフレ」があるとされます。良いインフレは、賃金が物価と一緒に上がり、消費が活発になって経済が成長する状態です。悪いインフレは、原材料やエネルギーの高騰など外部要因で物価だけが上がり、賃金が追いつかない状態を指します。2026年の日本は、賃上げが進む一方で食品・エネルギー価格の上昇も続いており、両方の側面が混在していると見られています。どちらのインフレであっても、現金の価値が目減りするという点は共通しているため、住まいやお金の置き方を考え直す必要があります。

2026年の日本のインフレ・金利の現状

2026年の日本は、物価高と金利上昇が同時に進む局面に入っています。日本銀行は2026年6月の金融政策決定会合で、政策金利を0.75%から1.0%程度へ引き上げることを決定しました。これは1995年以来、約31年ぶりの高水準です。背景には、3年連続となる高水準の賃上げによって、日銀が利上げの条件としてきた「賃金と物価の好循環」が進んできたことがあります。

住宅購入に直結する住宅ローン金利も上昇しています。長期金利に連動する固定金利は上昇が続き、フラット35は3.06%(前月比+0.35%)へと大きく上がり、固定金利は11カ月連続の引き上げとなりました。変動金利は当面据え置く金融機関が多いものの、政策金利の引き上げが返済額に反映されるのは最短で同年10月返済分からと見られています。

検索の動きにもインフレへの関心の高まりが表れています。Googleの検索需要(相対スケール0〜100。絶対的な検索数ではありません)で見ると、「物価高」は直近平均が前年から約2.2倍に、「住宅ローン 金利」も6割以上増えています。多くの人が「物価高と金利が、住まいのお金にどう響くのか」を気にしていることがうかがえます。日銀の利上げが住まいに与える影響は、日銀利上げが住宅ローンと不動産市場に与える影響|2026年現状と見通しでも詳しく解説しています。

インフレで不動産価格はどうなる?実取引データで検証

インフレと不動産価格の動きをあらわすイメージ

インフレと不動産価格の動きをあらわすイメージインフレが進むと、不動産価格は上がりやすくなります。建築費や土地代といった「不動産をつくるコスト」が物価とともに上がるためです。実際に、当サイトが集計した東京の実取引データでも、中古マンションの価格は1年で約8〜10%上昇していました。仕組みとデータの両面から見ていきましょう。

インフレで不動産価格が上がる仕組み

不動産価格がインフレで上がる主な理由は、コストの上昇です。新築マンションや戸建ての価格は、用地取得費(土地代)と建築費を積み上げて決まります。物価高が続くと、資材費・人件費といった建築費がそのまま上がり、新しく供給される住宅の価格が押し上げられます。建築費は、鉄筋・コンクリートなどの資材価格に加え、人手不足による職人の人件費高騰の影響も受けており、近年は上昇が続いています。

もう一つの理由が、土地の価値の上昇です。土地は数に限りがある資産のため、お金の価値が下がるインフレ局面では「価値が目減りしにくいものへ」という需要が土地に向かい、地価が上がりやすくなります。新築価格が上がると、割安に見える中古物件にも買い手が集まり、中古価格も連動して上がります。こうして、新築・中古・土地が互いに価格を支え合う構造が生まれます。

不動産のプロが指摘するのは、建築費がインフレを「先取り」して上がっている点です。資材や人件費の高騰で、都心部では「土地を買って新築を建てても採算が合いにくい」状況が生まれ、新築供給が細っています。供給が減れば、既存の中古物件にも需要が向かい、中古価格も底堅くなります。新築価格が下がらない構造は、新築マンション価格が下がらない3つの理由|建設コスト・需給・金利の現状でも整理しています。

実取引データで見る価格上昇(独自集計)

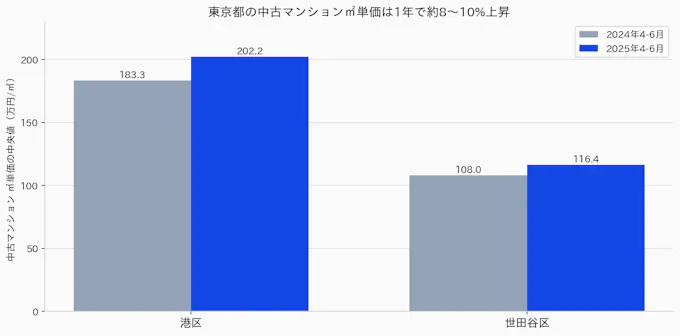

当サイトが集計した国土交通省の実取引データでも、東京の中古マンション価格は1年で約8〜10%上昇していました。国土交通省「不動産情報ライブラリ」の実取引価格を当サイトが集計したところ、東京都港区の中古マンションの㎡単価(中央値)は、2024年4〜6月の約183.3万円から、2025年4〜6月には約202.2万円へと約10.3%上昇しました。取引中央値の総額でみると、9,000万円から1.1億円規模に上がっています。

同様に、東京都世田谷区でも㎡単価の中央値は約108.0万円から約116.4万円へと約7.8%上昇しました。公示地価でも2026年は全国平均が前年比+2.8%、東京23区の住宅地は+9.0%と伸びており、公的な指標と実際の取引価格の両方で、価格上昇が確認できます。

東京都の中古マンション㎡単価の中央値(出典:国土交通省 不動産情報ライブラリの実取引データを当サイトが集計)

東京都の中古マンション㎡単価の中央値(出典:国土交通省 不動産情報ライブラリの実取引データを当サイトが集計)※当サイトが国土交通省「不動産情報ライブラリ」の実取引データを集計した参考値です。地域・物件条件により実際の価格は異なります。

2026年は金利上昇という逆風もある

ただし、2026年の価格上昇には「金利上昇」という逆風が同時に吹いています。金利が上がると住宅ローンの返済額が増え、買える価格の上限(予算)が下がるため、購入需要にはブレーキがかかります。実際、首都圏の中古マンションの成約㎡単価は2026年5月に73カ月ぶりに前年同月を下回り、価格調整の動きも出てきました。

つまり、インフレ(価格を押し上げる力)と金利上昇(需要を抑える力)が綱引きをしている状態です。今後は、都心・駅近・築浅・管理良好な物件は底堅く、郊外・築古・管理に不安のある物件は調整を受けやすいなど、二極化が進む可能性があります。価格の天井感については、首都圏中古マンション35年ぶりバブル超え!2026年の市場動向と売買判断もあわせてご覧ください。

インフレと家賃の関係|上がり続ける賃貸市場

上昇する家賃と賃貸市場のイメージ

上昇する家賃と賃貸市場のイメージインフレは、購入価格だけでなく家賃にも影響します。物価高で建築費や維持コストが上がると、新しく供給される賃貸住宅の家賃が上がり、既存物件の家賃も追随しやすくなるためです。2026年は東京都心を中心に家賃の上昇が続いています。

家賃がインフレで上がる理由

そもそも家賃は、物件の購入価格や建築費、金利、周辺の需給バランスをもとに決まります。これらがインフレで上昇すれば、貸主は採算を保つために家賃を引き上げざるを得なくなります。家賃が上がる理由は、大きく分けて3つあります。第一に、建築費・修繕費・管理費といった賃貸経営のコスト上昇です。物価高でこれらが上がれば、家賃に転嫁されやすくなります。第二に、購入価格の高騰で「買えない層」が賃貸にとどまり、賃貸需要が増えることです。第三に、金利上昇で大家のローン負担が増えると、その分を家賃に反映する動きが出ます。

実際、2026年は東京23区のシングル向け平均家賃が前年同月比で2桁の上昇となり、11万円を超えたとの調査もあります。家賃の上昇は都心から郊外へと波及する傾向があり、首都圏全域で「家賃が上がってきた」と感じる人が増えています。これは、都心の家賃が上がりすぎて住み替え先を郊外に求める人が増え、その需要が郊外の家賃も押し上げる「玉突き」のような構造が背景にあると考えられます。

家賃は一度上がると下がりにくいという特徴もあります。物件価格は金利や需給で短期的に上下しますが、家賃は契約期間が長く、貸主側も値下げに慎重なため、いったん上昇すると高い水準が続きやすいのです。長く賃貸で暮らす予定の人ほど、家賃上昇が生涯コストに与える影響を意識しておく必要があります。

賃貸と購入、インフレ下ではどちらが有利か

インフレ下では「家賃も上がる」ため、賃貸が一方的に有利とは言えなくなります。賃貸の家賃は物価とともに上がっていきますが、住宅ローンを固定金利で組めば、毎月の返済額は契約時のまま変わりません。つまり、インフレが進むほど、固定で組んだローンの返済負担は相対的に軽く感じられるようになります。

一方で、購入には金利上昇・修繕費・固定資産税などのコストや、売りたいときにすぐ売れない「流動性の低さ」もあります。賃貸は住み替えの自由度が高く、設備の修繕費を負担しなくてよい点がメリットです。インフレだから即購入が正解、というわけではなく、住む期間・収入の安定性・ライフプランを踏まえて判断することが大切です。判断材料として、2026年不動産価格の見通し|三極化する市場の読み方と売買タイミングも参考になります。

インフレと住宅ローン|固定・変動どちらが有利か

固定金利と変動金利の比較イメージ

固定金利と変動金利の比較イメージインフレと住宅ローンの関係は「金利上昇で返済額が増える」一方、「借金の実質負担は目減りする」という二面性があります。2026年は金利が上昇局面にあるため、固定・変動の選び方が以前より重要になっています。

インフレ・金利上昇で住宅ローンはどう動くか

インフレが進むと、それを抑えるために中央銀行が利上げを行い、住宅ローン金利も上がりやすくなります。すでに固定金利は上昇が続いており、フラット35は3%を超えました。変動金利も、政策金利の引き上げが時間差で返済額に反映されていきます。

金利が上がると、同じ借入額でも総返済額が増えます。たとえば、借入の金利が1%上がるだけで、35年返済では総返済額が数百万円単位で変わることもあります。これから借りる人は、金利が上がっても返済を続けられるか、余裕をもった資金計画を立てておくことが重要です。

すでに変動金利で借りている人にとっても、金利上昇は他人事ではありません。変動金利には、返済額が急増しないように一定期間は返済額を据え置く「5年ルール」や「125%ルール」を設けている金融機関が多くありますが、これは負担が先送りされるだけで、利息そのものが減るわけではありません。金利上昇局面では、繰り上げ返済で元本を減らす、固定への借り換えを検討するなど、早めに手を打つ選択肢も知っておくと安心です。

インフレは借入の実質負担を軽くする側面がある

インフレは、固定金利で借りた住宅ローンの「実質的な負担」を軽くする側面があります。これは、物価と収入(賃金)が上がっても、固定で借りたローンの返済額は契約時のまま変わらないためです。たとえば毎月10万円の返済でも、物価と給料が1割上がれば、その10万円の「重み」は相対的に軽くなります。

この点は、インフレ局面で「現金で持つより、固定ローンで不動産を持つ方が有利になりやすい」と言われる理由の一つです。ただし、これは収入が物価に合わせて上がることが前提です。収入が増えない場合は、返済額の重さは変わらない点に注意が必要です。

歴史的にも、物価が上がる時代には「借りて現物資産を持つ」ことが資産を守る手段とされてきました。お金を借りるということは、将来価値が下がっていくお金を今受け取り、価値の下がった将来のお金で返すことを意味するためです。とはいえ、これはあくまで結果論であり、借りすぎは禁物です。金利が上がる局面では、返済額そのものが増えるリスクを優先して考え、無理のない借入額にとどめることが大前提となります。

2026年の金利タイプの選び方

金利タイプは、家計の余力とリスク許容度で選ぶのが基本です。考え方を整理すると次のとおりです。

- 金利が上がっても返済に余裕があり、当面の返済額を抑えたい人 → 変動金利も選択肢

- 返済額を確定させて将来の家計を読みやすくしたい人 → 固定金利が安心

- 金利上昇が不安だが変動の低さも捨てがたい人 → 固定期間選択型や、繰り上げ返済を併用する方法

変動と固定のどちらが正解かは、借入額・返済期間・収入の安定性によって変わります。返済額のシミュレーションを複数の金利で試し、上がっても耐えられるかを事前に確認しておきましょう。

なぜ不動産はインフレに強いのか|理由と落とし穴

インフレに強い資産としての不動産のイメージ

インフレに強い資産としての不動産のイメージ不動産がインフレに強いとされるのは、価格と家賃が物価とともに上がりやすく、ローンの実質負担も目減りするためです。ただし「万能」ではなく、金利・流動性・エリア差という落とし穴もあります。理由と注意点をセットで押さえましょう。

不動産がインフレに強い3つの理由

不動産がインフレに強いと言われる理由は、主に次の3つです。

- 価格が物価とともに上がりやすい:土地・建物は現物資産で、建築費や地価の上昇を反映して価格が上がる傾向があります。

- 家賃収入も物価に連動しやすい:賃貸に出せば、家賃もインフレとともに上がりやすく、収入面でもインフレに対応できます。

- 固定ローンの実質負担が目減りする:固定金利で借りれば返済額は一定のため、物価・収入が上がるほど負担が軽くなります。

実際、資産規模の大きい層ほど、資産に占める不動産の割合が高い傾向があるとされ、インフレに備える「資産の置き場所」として不動産が選ばれてきた歴史があります。

「インフレに強い」の3つの落とし穴

一方で、「不動産はインフレに強い」を過信するのは禁物です。不動産がインフレに強いのは万能だからではなく、エリアと金利の条件次第です。主な落とし穴は次の3つです。

- 金利上昇が価格を抑える:インフレ対策で利上げが進むと、ローン返済額が増えて買い手の予算が下がり、価格上昇が止まる・下がることもあります。

- すぐに売れない(流動性が低い):株や金と違い、不動産は売りたいときにすぐ現金化できません。売却に数カ月かかることも珍しくありません。

- エリア・物件で差が大きい:人口が減るエリアや需要の弱い物件は、インフレでも価格が上がらず、むしろ下がることもあります。

不動産取引の現場でも、「インフレだから何でも上がるわけではない。立地と物件の質で結果が大きく分かれる」という指摘がよく聞かれます。買う物件・エリアの見極めが、インフレ局面ではいっそう重要になります。特に、人口減少が進む地方や郊外では、物価が上がっても不動産需要そのものが弱く、価格が上がらない・下がるケースもあります。「インフレ=すべての不動産が値上がりする」という単純な図式で考えないことが、失敗を避けるうえで欠かせません。

また、不動産はまとまった金額を一つの物件に集中させる投資でもあります。株や金のように少額で分散しにくいため、買う物件を一つ間違えると影響が大きくなります。インフレ対策として不動産を考える場合でも、現金・預金や他の資産とのバランスを保ち、生活に必要な手元資金まで不動産につぎ込まないことが、家計の安全につながります。

現金・預金・債券がインフレに弱い理由

逆に、インフレに弱いのが現金・預金・債券です。物価が上がってもこれらの額面は増えないため、実質的な価値(買える量)が目減りします。インフレ局面では、現金だけで資産を持つのではなく、不動産・株・金(コモディティ)など複数の資産に分散してリスクを管理する考え方が、専門家の間でも共通して語られています。

インフレ時代に家計を守る不動産の考え方

インフレ時代に家計を守るイメージ

インフレ時代に家計を守るイメージインフレ時代に家計を守るには、「現金の目減り」と「金利上昇」の両方に備えることが大切です。購入を検討する人も、すでに不動産を持つ人も、自分の立場に合わせて取るべき行動を整理しておきましょう。

これから購入する人が考えるべきこと

これから買う人は「金利が上がっても返済できる予算」で、立地と管理の良い物件を選ぶことが家計を守る鍵です。インフレで価格が上がっているからと焦って予算オーバーの物件を買うと、金利上昇で返済が苦しくなるリスクがあります。次の点を意識しましょう。

- 複数の金利(変動・固定)で返済額をシミュレーションし、上がっても耐えられるか確認する

- 立地・駅距離・築年数・管理状態など、将来も価値が落ちにくい条件を優先する

- 頭金や予備資金を確保し、返済比率(年収に対する年間返済額)を無理のない範囲に抑える

購入は人生で大きな買い物です。物価高だからと急ぐのではなく、長く住める・売りやすい物件を、無理のない資金計画で選ぶことが、結果的にインフレへの最良の備えになります。

すでに保有・売却を検討する人の視点

すでに不動産を持っている人にとって、インフレは資産価値の面では追い風になりやすい局面です。ただし、保有コスト(固定資産税・修繕費・管理費)も物価高で上がるため、収支のバランスを定期的に見直しましょう。賃貸に出している場合は、相場に合わせた家賃の見直しも検討の余地があります。

売却を考えている場合は、価格が高止まりしている今が一つのタイミングともいえます。一方で、二極化が進む中、エリアや物件によっては今後の伸びが期待できるケースもあります。売り急ぐ前に、複数の不動産会社に査定を依頼し、自分の物件が「上がり続ける側」か「調整を受けやすい側」かを見極めることが重要です。最終的な判断にあたっては、税務や資金計画も含めて専門家へ相談することをおすすめします。

なお、インフレ局面では「現金が目減りするから今すぐ何か買わなければ」と焦ってしまいがちですが、慌てた売買は失敗のもとです。価格が上がっているときほど、割高な物件をつかんでしまうリスクも高まります。購入も売却も、相場・金利・自分のライフプランという3つの軸を冷静に見比べ、納得できるまで情報を集めることが、結果的にインフレから資産を守る近道になります。住まいは投資である前に「暮らしの基盤」です。資産価値だけでなく、自分や家族が快適に暮らせるかという視点も忘れないようにしましょう。

よくある質問(FAQ)

Q. インフレで不動産価格はこれからも上がりますか?

インフレが続く限り、建築費や地価の上昇を背景に価格は上がりやすい傾向があります。ただし2026年は金利上昇という逆風もあり、都心・駅近の物件は底堅い一方、郊外・築古は調整を受けやすいなど、エリアや物件による二極化が進むと考えられます。一律に「上がり続ける」とは言い切れません。

Q. インフレ対策に不動産を買うのは正解ですか?

不動産はインフレに強い資産とされますが、金利上昇・流動性の低さ・エリア差といったリスクもあります。返済に無理のない予算で、立地と管理の良い物件を選べば有効な備えになり得ます。一方、予算オーバーの購入は逆効果になりかねません。正解は人それぞれの家計状況によって異なります。

Q. 物価高で家賃は今後も上がりますか?

建築費・維持コストの上昇、購入を見送る層の賃貸需要、金利上昇による大家の負担増などから、家賃は上昇しやすい状況が続くと考えられます。特に都心部で上昇が目立ち、郊外へ波及する傾向があります。ただし、エリアや築年数によって動きは異なります。

Q. インフレなら住宅ローンは固定と変動どちらがよいですか?

一概には言えません。返済額を確定させたい人や金利上昇が不安な人は固定金利が安心です。当面の返済額を抑えたく、上昇に耐えられる余力がある人は変動も選択肢です。複数の金利で返済額を試算し、上がっても耐えられるかを基準に選ぶとよいでしょう。

Q. 現金で持つのとマンションを買うのはどちらがインフレに強いですか?

一般に、現金(預金)は物価が上がると実質的に目減りするため、インフレに弱い資産です。マンションなどの不動産は価格・家賃が物価に連動しやすく、インフレに強いとされます。ただし不動産はすぐに売れない・エリア差が大きいなどの注意点があるため、現金とのバランスを取ることが大切です。

まとめ

2026年は物価高と金利上昇が同時に進む、これまでにない局面です。インフレと不動産の関係を、最後に要点で振り返ります。

- インフレ(物価高)では現金の価値が目減りし、現物資産である不動産は価格・家賃が上がりやすい

- 当サイト集計の実取引データでも、東京の中古マンション㎡単価は1年で約8〜10%上昇

- 固定ローンで借りれば、インフレで返済の実質負担が軽くなる側面がある

- ただし金利上昇・流動性の低さ・エリア差という落とし穴があり、「インフレに強い」は万能ではない

- これから買う人は「金利が上がっても返せる予算」で立地と管理の良い物件を選ぶことが家計防衛の鍵

物価高の時代だからこそ、焦らず、自分の家計に合った住まいの選択をすることが大切です。購入・売却・資金計画で迷ったときは、複数の不動産会社や、税務・ローンの専門家に相談しながら、納得のいく判断をしていきましょう。