新築ワンルームマンション投資とは、新築の単身者向けワンルームを購入し家賃収入を狙う不動産投資です。「絶対にやめとけ」と一律に切り捨てる必要はありませんが、新築ワンルームは構造的に毎月の持ち出し(赤字)になりやすく、初心者は特に慎重な判断が必要です。営業資料の「黒字」の多くは、諸経費を引く前の見かけの数字です。

この記事でわかること

- ✅ 新築ワンルーム投資が「やめとけ」と言われる構造的な理由

- ✅ 独自の収支シミュレーションでわかる「見かけの黒字」と「実際の持ち出し」の差

- ✅ 節税・年金・生命保険・頭金ゼロという営業トークの真偽

- ✅ 陥りやすい失敗パターンと、後悔しないための判断チェックリスト

「頭金ゼロで買えて、家賃で35年後にはマンションが手に入り、節税にも年金にもなる」——電話やDM、セミナー、同僚からの紹介で、こうした勧誘を受けたことのある方は少なくありません。年収が高く融資が通りやすい会社員ほど狙われやすいのも特徴です。本記事では、営業トークを頭ごなしに否定するのではなく、実際の収支と仕組みに立ち返って「買ってよいのか、見送るべきか」を判断できるように整理します。数字とチェックリストで、勧誘に流されない判断軸を持ち帰ってください。

新築ワンルームマンション投資とは?「やめとけ」と言われる背景

新築ワンルーム投資の全体像

新築ワンルーム投資の全体像新築ワンルーム投資とは、都市部の新築ワンルームマンションを1戸単位で購入し、単身者に貸して家賃収入(インカムゲイン)を得る不動産投資です。少額の自己資金・手間の少なさ・ローンの通りやすさから会社員に人気ですが、その手軽さの裏で「やめとけ」と言われる理由も明確に存在します。まずは仕組みと、批判される構造的な背景を押さえましょう。

新築ワンルーム投資の仕組みと典型的な物件像

典型的な新築ワンルーム投資は、東京都心やその周縁エリア(神奈川・千葉・埼玉寄りを含む)にある価格2,500万円前後・駅徒歩10〜15分・専有面積20〜25㎡程度の物件を、提携銀行の35年ローンで購入するパターンが多く見られます。想定家賃は月8〜9万円ほどで、多くの場合「頭金ゼロ・フルローン」で購入できると案内されます。単身世帯が多い都市部では空室が出にくいという説明とセットで勧められるのが定番です。

投資の収益は大きく分けて2種類あります。ひとつは毎月の家賃から生まれるインカムゲイン、もうひとつは売却時の値上がり益であるキャピタルゲインです。新築ワンルームはこのどちらも取りにくい構造にあり、そこが批判の出発点になります。家賃収入は諸経費とローン返済に消えやすく、売却益は購入時点の価格が割高なため期待しにくいのです。なお、利回りの基本的な計算方法は不動産投資の利回りとは|表面・実質の計算式と目安で詳しく解説しています。ワンルーム投資全般のメリット・デメリットはワンルームマンション投資のメリット・デメリット徹底解説もあわせてご覧ください。

なぜ会社員が集中的に勧誘されるのかにも理由があります。金融機関の不動産投資ローンは、借り手の「属性」——勤務先の安定性・勤続年数・年収を重視します。上場企業や公務員、医師などに勤める人は返済能力が高いと評価され、フルローンでも審査が通りやすいのです。販売会社にとっては、こうした属性の良い会社員こそ最も融資を引き出しやすい顧客であり、だからこそ職場や知人経由で次々と紹介が回ってくる構図があります。「あなたが選ばれた特別な提案」ではなく、「融資が通りやすいから声がかかっている」と受け止めるのが実態に近い見方です。

「やめとけ」と言われる3つの構造的な理由

新築ワンルームが敬遠されるのは、感情論ではなく次の3つの構造的な理由があるからです。いずれも新築という特性そのものに起因するため、物件選びの努力だけでは覆しにくい点に注意が必要です。

- 新築プレミアムの目減り:新築物件の価格には、販売会社の広告費・モデルルーム費・人件費・利益がのった「新築プレミアム」が含まれています。一度でも入居者が付けば法律上「中古」となり、この上乗せ分が一気に剥落します。不動産取引の現場では、購入直後に売ろうとすると2〜3割、金額にして数百万円単位で価格が下がる例が珍しくありません。新車を買った瞬間に中古価格になるのと同じ構図です。

- 毎月の持ち出しが発生しやすい:家賃から管理費・修繕積立金・税金・保険などの諸経費とローン返済を差し引くと、手元に残るお金がマイナスになりやすい構造です。詳しくは次章のシミュレーションで検証しますが、これが「やめとけ」と言われる最大の根拠です。

- 出口(売却)が難しい:ローン残債が売却価格を上回る「オーバーローン」の状態だと、売っても借金が残るため、売るに売れなくなります。新築プレミアムの剥落とローンの元本が減らない初期段階が重なると、購入から数年間はこの状態が続きやすいのです。

実務上、多くのケースで見られるのは、購入時に説明された「表面上の収支」と、保有してから実感する「実際の収支」が大きくかけ離れているという点です。この差の正体を、次章で数字にして見ていきます。感覚ではなく数字で捉えることが、冷静な判断の第一歩になります。

収支シミュレーション|新築ワンルームは本当に儲かるのか

収支シミュレーションのイメージ

収支シミュレーションのイメージ結論から言えば、営業資料で「毎月黒字」と示されていても、諸経費まで含めた実質収支では毎月数万円の持ち出しになるケースが多く見られます。営業資料の黒字は、家賃からローン返済しか引いていない「見かけの数字」であることがほとんどです。ここでは当サイト独自の試算で、その差を可視化します。

営業資料が見せる「見かけの黒字」のカラクリ

よくある提案は、たとえば以下のような内容です。価格2,500万円、想定家賃87,600円/月、金利2.1%・35年・頭金ゼロのフルローン。この条件だと毎月のローン返済は約84,100円になります。

営業資料はここで「家賃87,600円 − ローン84,100円 = 毎月約3,500円のプラス」と提示します。「1円でも黒字なら、35年後にはローンが完済され、2,500万円のマンションが実質タダで手に入る」という説明です。数字だけ見ると魅力的に映りますが、この計算には家賃から当然引かれるべき諸経費が一切含まれていません。ここが最大の落とし穴です。

実際に不動産を保有すると、家賃がそのまま手元に残ることはありません。管理会社への委託費、建物の維持費、税金、保険——これらは家賃収入があろうとなかろうと毎年かかる固定費です。営業資料はこの部分をあえて省くか、小さく注記するだけで、大きく「黒字」の文字を打ち出します。まずはこの固定費の実額を把握することが、正しい収支判断の出発点になります。

さらに見落とされがちなのが、家賃そのものが「今の相場」で計算されている点です。新築時は同エリアの相場より高い家賃で貸せますが、これは「新築である」という一時的なプレミアムによるものです。最初の入居者が退去した後の2人目・3人目には同じ家賃では貸せなくなるのが一般的で、想定家賃87,600円が数年後には8万円、7万5千円と下がっていく可能性を織り込んでおく必要があります。営業資料の「見かけの黒字」は、家賃が35年間下がらないという非現実的な前提の上に成り立っていることも多いのです。

諸経費を含めた実質収支(独自試算)

実際には、ワンルーム1戸を保有するだけで毎年さまざまな費用がかかります。当サイトの試算では、上記の条件で年間の諸経費はおおよそ次の内訳・合計約44.5万円になります。

- 固定資産税・都市計画税:年 約10万円

- 管理費・修繕積立金:年 約18万円(築年数とともに上昇する傾向)

- サブリース手数料(家賃の約10%):年 約10.5万円

- 火災・地震保険料:年 約6万円

これらに加え、退去のたびに原状回復費や広告料(客付けのための費用)がかかり、給湯器やエアコンなどの設備は10年前後で交換が必要になります。上記の固定費を反映して表面利回り・実質利回り・年間キャッシュフロー(手残り)・CCR(自己資金に対する年間手残りの割合)を計算すると、以下のようになります。

条件 | 表面利回り | 実質利回り | 年間キャッシュフロー | 月あたり手残り | CCR |

|---|

新築・頭金ゼロ(フルローン) | 4.20% | 2.42% | 約 −40.3万円 | 約 −33,600円 | — |

新築・頭金20%(500万円) | 4.20% | 2.42% | 約 −20.1万円 | 約 −16,800円 | −4.0% |

(参考)営業資料の見かけ | — | — | 約 +4.2万円 | 約 +3,500円 | — |

※当サイト独自試算。物件価格2,500万円・想定家賃87,600円/月・金利2.1%・35年・空室0の前提。諸経費(固都税・管理費修繕積立金・サブリース手数料10%・保険)を反映。実際の収支は物件・借入条件・空室状況により異なります。投資判断はFPや不動産の専門家にご相談ください。

見かけでは月+3,500円だったものが、諸経費を入れると頭金ゼロで月約33,600円、頭金500万円を入れても月約16,800円の持ち出しに変わります。しかもこの試算は空室ゼロ・家賃据え置き・金利一定という「最も甘い前提」です。空室が1〜2か月出れば、その間の返済はすべて自己資金で穴埋めしなければならず、さらにマイナスが膨らみます。表面利回りの数字は同じ4.20%でも、実質利回りは2.42%まで落ち込み、手残りはマイナスという現実を、購入前に直視しておく必要があります。

加えて注意したいのが金利上昇です。変動金利で借りている場合、金利が1%上がるだけで月々の返済が数千円増えます。近年は金融政策の転換で金利が上向く局面にあり、日本銀行も段階的な利上げに動いています。「今は持ち出しゼロに近い」物件でも、将来赤字が拡大するリスクを織り込んでおくべきです。数十年にわたる長期ローンだからこそ、購入時点の金利だけでなく、上昇シナリオでの返済額まで確認しておくことが欠かせません。楽観的な前提だけで組んだ収支計画は、環境が少し変わっただけで簡単に崩れてしまいます。

新築と中古の手残り比較

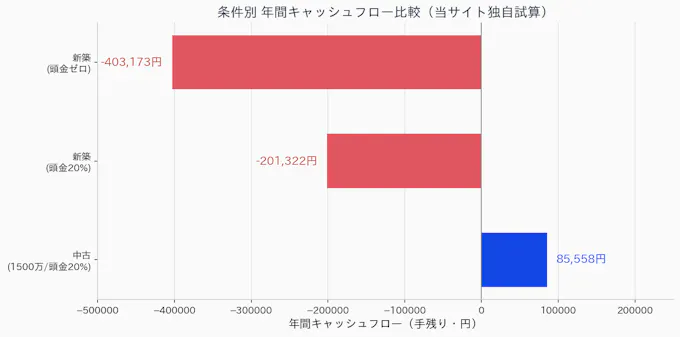

同じワンルームでも、新築プレミアムが乗っていない中古なら収支は改善しやすくなります。たとえば価格1,500万円・想定家賃7万円・頭金20%・サブリースなしの中古ワンルームで試算すると、表面利回り5.60%・実質利回り3.80%・年間キャッシュフローは約+8.6万円(月約+7,100円)・CCR2.9%と、プラス圏に入ります。同じ「ワンルーム区分投資」でも、新築か中古かで手残りの符号が逆転するのです。

条件別・年間キャッシュフローの比較(当サイト独自試算をもとに作成)

条件別・年間キャッシュフローの比較(当サイト独自試算をもとに作成)もちろん中古にも修繕リスクや旧耐震などの注意点はあり、築年数や管理状態の見極めは欠かせません。それでも「新築だから安心」という発想が、少なくとも収支面では逆であることがわかります。新築は価格の割高さと引き換えに、当面の大規模修繕が不要という安心を買っている面はありますが、その安心料が毎月の持ち出しに見合うかは冷静に判断すべきです。区分と一棟の違いを含めた比較は区分マンション投資vs一棟アパート投資もあわせて検討材料にしてください。

営業トークの4類型を検証|節税・年金・生命保険・頭金ゼロ

営業トークを検証する

営業トークを検証する新築ワンルームの勧誘で使われるセールストークは、実はほぼ4パターンに集約されます。「節税」「年金代わり」「生命保険代わり」「頭金ゼロ」です。それぞれ、事実の裏付けがどこまであるのかを冷静に検証しましょう。いずれも「まったくの嘘」ではないものの、条件付きだったり、デメリットとセットだったりする点がポイントです。逆に言えば、この4つの反論を頭に入れておけば、勧誘の大半はその場で見極められます。

「節税になる」の実態

「不動産投資は減価償却で節税できる」というトークは頻出です。減価償却とは、建物の取得費を法定耐用年数にわたって費用計上できる仕組みで、帳簿上の赤字を作って給与所得と損益通算し、所得税・住民税を圧縮できます。ただし新築ワンルームの多くは鉄筋コンクリート(RC)造で、法定耐用年数が47年と長いのがポイントです。

耐用年数が長いほど1年あたりの減価償却費は小さくなり、圧縮できる所得も限られます。「節税」を主目的にした購入は判断を誤りやすいのが実情です。減価償却による節税効果が意味を持つのは所得税率の高い高所得者に限られ、しかも売却時には減価償却した分だけ簿価(帳簿上の価値)が下がり、譲渡所得税として一部取り戻される面もあります。つまり節税は「税の繰り延べ」に近く、生涯を通した手残りが大きく増えるとは限りません。目先の所得税還付だけを見て、本業の手取りが毎月削られていては本末転倒です。確定申告や経費の考え方は不動産投資の確定申告ガイドで整理しています。

「年金代わり」「生命保険代わり」の実態

「35年ローンを払い終えれば、家賃がまるまる年金代わりになる」というトークもよく使われます。しかし35年後、その物件は築35年になっています。単身者向けワンルームは築年数が進むほど家賃が下落しやすく、空室リスクも高まります。さらに大規模修繕や設備更新の費用がかさむ時期でもあり、期待したほどの「不労所得」にならないケースが少なくありません。35年間、毎月持ち出しを続けた末に手にするのが「築35年で家賃が下がったワンルーム」だとすれば、投じた資金に見合うかは慎重に考える必要があります。

「団体信用生命保険(団信)が付くから生命保険代わりになる」という説明にも注意が必要です。団信は契約者が亡くなるとローン残債が0になる保険で、遺族には無借金の物件が残ります。ただし遺族に残るのは「毎月持ち出しが発生する収益性の低いワンルーム」である可能性があり、管理の手間もそのまま引き継がれます。生命保険としての合理性は、同じ保険料相当額を掛け捨ての生命保険や積立投資に回した場合と比較して、冷静に判断すべきです。保険は保険、投資は投資と切り分けて考えるほうが、それぞれの目的に合った選択がしやすくなります。

「頭金ゼロで買える」の落とし穴(オーバーローン)

「頭金ゼロ・フルローンで買える」は一見メリットに聞こえますが、これは物件価格の100%を借金するということです。自己資金を使わずに資産を持てる「レバレッジ」は不動産投資の魅力の一つですが、新築ワンルームの場合は新築プレミアムが剥落するため、購入直後から「ローン残債 > 物件の市場価格」というオーバーローンの状態に陥りやすくなります。

具体的にイメージしてみましょう。2,500万円をフルローンで購入した場合、購入直後の市場価格が新築プレミアムの剥落で2,000万円前後まで下がることは十分あり得ます。一方でローン残債は35年返済の初期にはほとんど減らず、2,400万円台のままです。この時点で売却しても400万円以上の不足が生じ、その差額を現金で用意できなければ売却自体が成立しません。毎月の持ち出しに耐えながら、売るに売れず塩漬けになる——これがオーバーローンの怖さです。

オーバーローンだと、売りたくても売却額でローンを完済できず、不足分を自己資金で用意しない限り売れません。ライフプランが変わって現金化したいときに動けない、という事態に直結します。不動産のプロが注意点として挙げるのは、「頭金ゼロ」は買いやすさと引き換えに出口の自由を失う取引だという点です。頭金を入れればオーバーローンの期間は短くなりますが、その分だけ手元資金を投じることになり、前章のとおり持ち出しは続きます。投資ローンの仕組みは不動産投資ローン完全ガイド、売却の考え方は不動産投資の出口戦略完全ガイドを参考にしてください。

新築ワンルーム投資で陥りやすい失敗パターン

失敗パターンに注意

失敗パターンに注意失敗するケースには共通点があります。ここでは、実務でよく見られる3つの失敗パターンを紹介します。いずれも「知っていれば避けられた」ものばかりで、逆に言えば事前に押さえておけば大きなリスクを減らせます。

「サブリース=安心」の誤解

サブリースとは、不動産会社が物件を借り上げ、空室でもオーナーに一定の家賃を支払う仕組みです。「空室でも家賃保証だから安心」と説明され、ローンの条件になっていることもあります。しかし、サブリースの保証賃料は数年ごとに減額改定されることがある点は見落とされがちです。

契約当初は満額でも、数年後に「相場に合わせて」保証額が引き下げられ、想定していた収支が崩れることがあります。さらに、入居者の入れ替え時などに保証されない「免責期間」が設けられているケースや、オーナー側からの解約に高いハードルや違約金が設定されているケースもあります。「保証」という言葉の中身を契約書で必ず確認する必要があります。特に、家賃保証を前提にギリギリの収支計画を立てていると、保証額の引き下げ一発で赤字に転落しかねません。サブリースに関する国のルールは、国土交通省の賃貸住宅管理業法(サブリース規制)の解説も確認しておくと安心です。

表面利回りだけで判断してしまう

広告に大きく載っているのは、たいてい表面利回り(年間家賃÷物件価格)です。しかし前章で見たとおり、実際の手残りを左右するのは諸経費を引いた実質利回りとキャッシュフローです。表面利回り4%台の物件が、実質では2%台、キャッシュフローではマイナスということは珍しくありません。表面と実質の差を意識するだけで、多くの割高物件をふるいにかけられます。

購入経験者からよく聞かれるのが、「表面利回りの数字だけを見て、固定資産税や修繕積立金の上昇を計算に入れていなかった」という後悔です。修繕積立金は築年数とともに引き上げられるのが一般的で、当初は月数千円でも、10年、20年と経つうちに倍近くになることもあります。つまり当初の収支計画は、時間とともに悪化していく前提で見ておくべきなのです。広告の利回りは「今、満室で、経費を引く前」の最良ケースにすぎないと理解しておきましょう。

人的信頼(紹介・同郷)で決めてしまう

意外に多いのが、物件そのものではなく「人」で決めてしまう失敗です。実際に物件探しをした人が口をそろえて言うのが、「担当者が同郷だった」「信頼できる同僚からの紹介だった」といった人間関係の安心感から、数字を十分に検証しないまま契約してしまったというパターンです。人柄の良い担当者や、身近な人からの紹介は、警戒心を下げてしまう強力な要因になります。

年収が高く多忙な会社員ほど「自分で細かく調べる時間がない」ため、担当者を信頼して任せてしまいがちです。実際、30代後半・年収1,000万円クラスの会社員が、セミナーや同僚の紹介をきっかけに新築ワンルームを複数戸購入し、後に1戸を損切り売却してようやく身軽になった、というケースも語られています。しかし投資判断の主役はあくまで数字と物件です。誰から勧められたかではなく、実質収支・立地・出口で判断する姿勢が欠かせません。信頼できる相手であっても、契約書と数字は自分の目で確認しましょう。始め方とリスクの基本は不動産投資の始め方|初心者が知るべきリスクと基礎知識で確認できます。

後悔しないための判断基準とチェックリスト

購入前の判断チェックリスト

購入前の判断チェックリストここまでの内容を踏まえ、新築ワンルームを「買ってよいのか、見送るべきか」を判断するための基準を整理します。買う前に、諸経費・空室・金利上昇・出口(売却価格)まで含めた実質収支で判断する——これが後悔しないための大原則です。営業資料の一番大きな数字ではなく、一番小さな注記まで読み込む姿勢が身を守ります。

買ってもよい人・避けたほうがよい人

新築ワンルームは「誰にとっても悪い」わけではありません。目的と資力によって向き不向きが分かれます。次のような整理が目安になります。

- 避けたほうがよい人:自己資金がほとんどなくフルローン前提の人/毎月の持ち出しを許容できない家計の人/「節税」「年金」を主目的にしている人/数字より営業担当への信頼で決めようとしている人/短期での売却・現金化の可能性がある人。

- 検討の余地がある人:十分な自己資金を入れて持ち出しをコントロールできる人/新築プレミアムと諸経費を理解したうえで、資産分散や与信活用など明確な目的がある人/複数物件・他の投資手法と比較検討できる人/長期保有を前提に、当面の赤字を許容できる資力がある人。

大切なのは、営業担当のペースではなく自分の目的から逆算することです。「なんとなく将来が不安だから」で始めると、判断軸が営業トークに委ねられてしまいます。

購入前に必ず確認する5項目

勧誘を受けたら、契約前に少なくとも次の5点を自分で確認しましょう。ひとつでも答えられない項目があれば、契約を急ぐべきではありません。

- 諸経費(固都税・管理費・修繕積立金・保険・サブリース手数料)を全額引いた実質キャッシュフローはプラスか、マイナスならいくら持ち出すのか。

- 同じエリア・築年数の中古の売買事例と比べて、価格が割高でないか。新築プレミアムはいくらか。

- 金利が1〜2%上昇した場合の返済額を試算したか(変動金利は今後の上昇に注意)。

- サブリース契約の賃料改定条項・免責期間・解約条件・違約金を契約書で確認したか。

- 5年後・10年後に売却した場合、ローン残債と売却見込み額の差はどうなるか(オーバーローンか)。

公的な取引価格データは、国土交通省の不動産情報ライブラリで実際の成約価格を確認できます。営業資料の想定家賃や想定価格ではなく、実データで裏を取る習慣が身を守ります。少し手間はかかりますが、数百万円の判断を左右する作業だと考えれば、決して大げさではありません。

新築ワンルーム以外の選択肢

「不動産で資産形成をしたい」という目的なら、新築ワンルーム以外にも選択肢があります。中古区分マンションは前述のとおり収支が改善しやすく、より少額から始めたい場合は不動産投資クラウドファンディングやREIT(不動産投資信託)という手もあります。いずれも数万円から分散投資でき、物件管理の手間もかからず、いつでも比較的容易に現金化できるのが特徴です。

大切なのは「不動産投資=新築ワンルーム」と思い込まないことです。目的(資産形成・分散・与信活用)を先に決め、それに合った手法を複数比較したうえで選ぶのが、遠回りに見えて最も失敗の少ない進め方です。ひとつの提案しか比較対象がない状態は、それ自体がリスクだと考えておきましょう。

実物不動産で本格的に取り組みたい場合でも、いきなり新築ワンルームに飛び込むのではなく、中古区分から小さく始めて経験を積む、あるいは複数の物件種別を比較検討するという段階的な進め方があります。不動産投資は「一度買ったら簡単には引き返せない」取引です。数万円で始められる金融商品と違い、数千万円のローンと長期の保有が伴うからこそ、最初の一歩を慎重に選ぶ価値があります。焦って新築ワンルームを1戸買うより、時間をかけて知識を蓄え、納得できる物件・手法にたどり着くほうが、結果的に資産を守る近道になります。

よくある質問(FAQ)

Q. 新築ワンルームマンション投資は本当にやめたほうがいいですか?

一律に「やめるべき」とは言えませんが、初心者が安易に手を出すのは避けたほうが無難です。新築プレミアムの目減りと諸経費により、毎月の持ち出し(赤字)になりやすい構造があるためです。十分な自己資金があり、実質収支と出口まで理解したうえで目的が明確な場合を除き、慎重な判断をおすすめします。まずは実質キャッシュフローを試算してから検討しましょう。

Q. 新築ワンルームで毎月いくら持ち出しになりますか?

物件によりますが、当サイトの試算(2,500万円・家賃87,600円・金利2.1%・35年)では、頭金ゼロで月約33,600円、頭金20%でも月約16,800円の持ち出しになりました。これは空室ゼロを前提とした甘い試算で、空室や金利上昇が起これば負担はさらに増えます。実際の数字は必ず個別条件で確認してください。

Q. サブリース契約があれば空室でも安心ですか?

完全に安心とは言えません。サブリースの保証賃料は数年ごとに減額改定されることがあり、免責期間や解約制限、違約金が設けられている場合もあります。「家賃保証」という言葉の中身は契約書で必ず確認し、保証額が将来下がる前提で収支を見積もることが大切です。保証を前提にしたギリギリの収支計画は避けましょう。

Q. 新築ワンルームは節税になりますか?

期待するほどの節税効果は得にくいのが実情です。新築ワンルームの多くはRC造で法定耐用年数が47年と長く、1年あたりの減価償却費が小さいためです。効果があるのは所得税率の高い高所得者に限られ、売却時に譲渡所得として一部取り戻される面もあります。節税は「税の繰り延べ」に近く、これを主目的にするのは避けましょう。

Q. 買ってしまった新築ワンルームは売るべきですか?

状況によります。毎月の持ち出しが家計を圧迫している場合は、早めの売却を検討する価値があります。ただしオーバーローンだと売却額でローンを完済できないため、まずローン残債と現在の市場価格の差を確認しましょう。判断が難しい場合は、特定の販売会社ではなく中立的な立場のFPや不動産の専門家に相談することをおすすめします。

まとめ

新築ワンルームマンション投資は「一律に悪」ではありませんが、初心者にとっては構造的に不利な要素が多い投資です。最後に要点を振り返ります。

- 営業資料の「黒字」は諸経費を引く前の見かけの数字。実質では毎月持ち出しになりやすい。

- 当サイト試算では新築フルローンで月約33,600円の持ち出し。中古はプラス圏に入りやすい。

- 「節税・年金・生命保険・頭金ゼロ」の営業トークは、仕組みに立ち返って冷静に検証する。

- サブリースの賃料改定・表面利回りの罠・人的信頼での即決が、典型的な失敗パターン。

- 諸経費・空室・金利上昇・出口まで含めた実質収支で判断し、他の手法とも比較する。

勧誘を受けて迷っているなら、その場で契約せず、まずは本記事のチェックリストで実質収支を試算してみてください。判断に迷う場合は、販売会社から独立した立場のFPや不動産の専門家に相談することで、より客観的な視点が得られます。「今日中に決めないと他の人に買われる」といった急かしのトークに乗る必要はありません。優良な物件なら、冷静に検討する時間を取ってもなくなることはないはずです。焦らず数字で見極めることが、後悔しない投資への第一歩です。