この記事でわかること

- ✅ ペアローン・収入合算・単独ローンの仕組みと選び方の判断基準

- ✅ 住宅ローン控除2人分と団信を最大活用する方法とシミュレーション

- ✅ 育休・産休中の「収入崩壊」リスクと事前にできる5つの対策

- ✅ 共働き世帯に向いた物件選び・間取り・立地の5条件

- ✅ 離婚・失業・病気など万が一の出口戦略と最悪シナリオ確認リスト

共働き夫婦が住宅購入を検討する際にまず直面するのは、「2人の収入で借入上限を最大化できる一方、どちらか片方の収入が減ったときに返済が破綻しかねない」というジレンマです。住宅価格が高止まりする2026年、ペアローンを選ぶことで夢のマイホームに手が届いたとしても、育休・離婚・失業といったライフイベントで「詰む」ケースが急増しています。本記事では、ペアローンと収入合算の違いから育休リスクの実態、後悔しない物件選びまで、共働き夫婦が知っておくべきことを網羅的に解説します。

共働き夫婦が住宅購入で直面するリアルな課題

住宅購入を検討する共働き夫婦が直面する課題のイメージ

住宅購入を検討する共働き夫婦が直面する課題のイメージ共働き夫婦の住宅購入において「なんとなくペアローンが良い」と思っている人は少なくありません。しかし、メリットだけに目を向けてローンを組むと、数年後に深刻な後悔につながるケースがあります。まずは現状を正確に把握することが、賢い住宅購入の第一歩です。

住宅価格高騰でペアローンが急増している背景

2026年現在、首都圏の新築マンション平均価格は7,000万円を超え、東京23区では8,500万円超とバブル期を上回る水準が続いています。かつては片働き世帯を前提とした住宅ローン設計が主流でしたが、共働き世帯が全世帯の約70%を占める現在(総務省調査)、夫婦2人の収入を合わせて借入上限を引き上げる方法として「ペアローン」への注目が急激に高まっています。

三井住友トラスト資産の未来研究所の調査によると、住宅ローン利用者全体でペアローンを選ぶ人の割合は約9%にとどまりますが、20代〜30代に限ると約18〜22%と全年代比の2倍近い水準です。また、ペアローンの申込件数は2年間で8.6倍に急増(iYell調査)という統計も出ており、特に若い共働き夫婦を中心にペアローンが「住宅購入の標準オプション」になりつつあります。首都圏では既に約27.6%の住宅購入者がペアローンを利用しており、今後もこの傾向は続くと見られています。

共働きだからこそ慎重に考えるべき「収入前提のリスク」

不動産取引の現場では、「2人の収入を足せば借りられる」という発想だけでローンを組み、後から苦しんでいるカップルが急増しています。住宅ローンの適正返済比率は手取り収入の20〜25%とされていますが、住宅価格の高騰に引っ張られて「2人の年収で借り入れ上限いっぱい」を組むケースは、この基準を大きく超えるリスクがあります。

手取り収入に対する返済比率は20〜25%が適正範囲。年収1,200万の共働き夫婦なら適正借入額は6,500万〜8,500万が目安です。

さらに、2人の収入を前提としているため、育休・病気・失業・転職など「片方の収入が減る」イベントへの耐性が低い点も見落とされがちです。特に2026年の金利上昇局面では「今は2人の収入でなんとか払えても、金利が上がれば返済額が増える」という二重のリスクにさらされる可能性があります。これらのリスクを正面から理解した上でローン計画を立てることが、共働き夫婦の住宅購入では不可欠です。共働き夫婦向けのローン戦略については、ファイナンシャルプランナーへの相談も積極的に検討することをおすすめします。

ペアローン・収入合算・単独ローンの3択比較

ペアローンと収入合算・単独ローンの比較イメージ

ペアローンと収入合算・単独ローンの比較イメージ共働き夫婦が住宅ローンを組む際、実際には「ペアローン・収入合算(連帯債務)・収入合算(連帯保証)・単独ローン」という複数の選択肢があります。それぞれの仕組みと違いを正確に把握した上で、自分たちに最適な方法を選ぶことが大切です。

ペアローンとは?2本のローンを組む仕組み

ペアローンとは、1件の物件に対して夫と妻がそれぞれ別々に住宅ローンを組む方法です。例えば5,000万円の物件を購入する場合、夫が3,000万円・妻が2,000万円というように、2本のローンを同時に契約します。お互いがお互いのローンの「連帯保証人」になるのが特徴で、夫婦で運命を共にする仕組みです。

ペアローンを利用できる主な条件は、(1)双方が収入を持つ共働き状態にあること、(2)双方が同じ金融機関で同時に申し込むこと、(3)両方がその物件に居住すること(投資用不可)の3点が一般的です。なお、フラット35では2024年10月からペアローンが正式に利用可能になりました(出典:住宅金融支援機構「フラット35」)。

詳しい仕組みについては、ペアローンとは|共働き夫婦のメリット・デメリットと離婚リスクも合わせてご覧ください。

収入合算(連帯債務・連帯保証)との3つの違い

収入合算とは、本人の年収に配偶者の年収を合算して、1本のローンを借り入れる方法です。ローンの「本数」と「債務の責任範囲」という点でペアローンと本質的に異なります。

比較項目 | ペアローン | 収入合算(連帯債務) | 収入合算(連帯保証) |

|---|

ローン本数 | 2本 | 1本 | 1本 |

夫婦の債務者区分 | 両方が主債務者 | 両方が主債務者 | 一方が主債務者・もう一方は連帯保証人 |

団信(生命保険) | 両方加入可能 | 一部商品で両方加入可 | 主債務者のみ加入 |

住宅ローン控除 | 両方で申告可 | 両方で申告可 | 主債務者のみ |

諸費用 | 2本分かかる | 1本分 | 1本分 |

金利タイプの自由度 | 各ローンで別々に設定可 | 一本化 | 一本化 |

最も大きな差は「団信の適用範囲」です。収入合算(連帯保証型)では主債務者しか団信に入れないため、万が一配偶者が死亡や高度障害状態になっても、ローン残高はゼロにならず全額返済義務が主債務者に残ります。共働きを前提に生活設計している夫婦にとって、「片方が亡くなってもローン全額が残る」というリスクは非常に大きく、家計崩壊につながりかねません。住宅ローン選択の際にはこの点を必ず確認することが重要です。詳しくは住宅ローンの団体信用生命保険(団信)とは?種類・違い・選び方も参照ください。

「ペアローンvs収入合算」どちらを選ぶか判断するチェックリスト

住宅購入に詳しい専門家の多くが指摘するのが「どちらが有利かは夫婦の状況によって大きく異なる」という点です。以下のチェックリストで自分たちに合う方を判断してください。

ペアローンが向いている夫婦:

- 夫婦の年収がほぼ同等(差が1.5倍以内)で、ともに長期安定収入が見込める

- 住宅ローン控除の節税効果を最大化したい

- 2人ともに団信で保障を受けたい(特に収入が高い方が死亡リスクを心配している場合)

- 金利タイプを夫婦で分けて管理したい(例:夫は固定金利・妻は変動金利)

収入合算(連帯債務)が向いている夫婦:

- 収入差が大きい場合(低収入側の返済負担をなるべく減らしたい)

- 諸費用を1本分に抑えたい

- フラット35など収入合算対応商品を利用したい

2026年の住宅ローン金利は変動金利が年0.9%以上、フラット35は3%超と大幅に上昇しています。ペアローンで2本のローンを組む場合、「夫は固定金利でリスクヘッジ・妻は変動金利で低金利を活用」という組み合わせで、金利リスクを分散しながら総返済額を抑えるという高度な設計が可能です。ただし、金利タイプの判断は将来の金利動向予測を含むため、慎重に検討する必要があります。なお、変動金利vs固定金利2026|日銀利上げ時代の住宅ローン選び方も参考に、金利タイプの選択も合わせて検討することをおすすめします。

ペアローンで住宅ローン控除と団信を最大活用する方法

住宅ローン控除と団信を活用するイメージ

住宅ローン控除と団信を活用するイメージペアローンの最大のメリットの一つが「住宅ローン控除と団信の2人分活用」です。正しく理解して設計することで、単独ローンよりも大きな節税効果と保障を手に入れられます。

住宅ローン控除2人分の節税効果シミュレーション

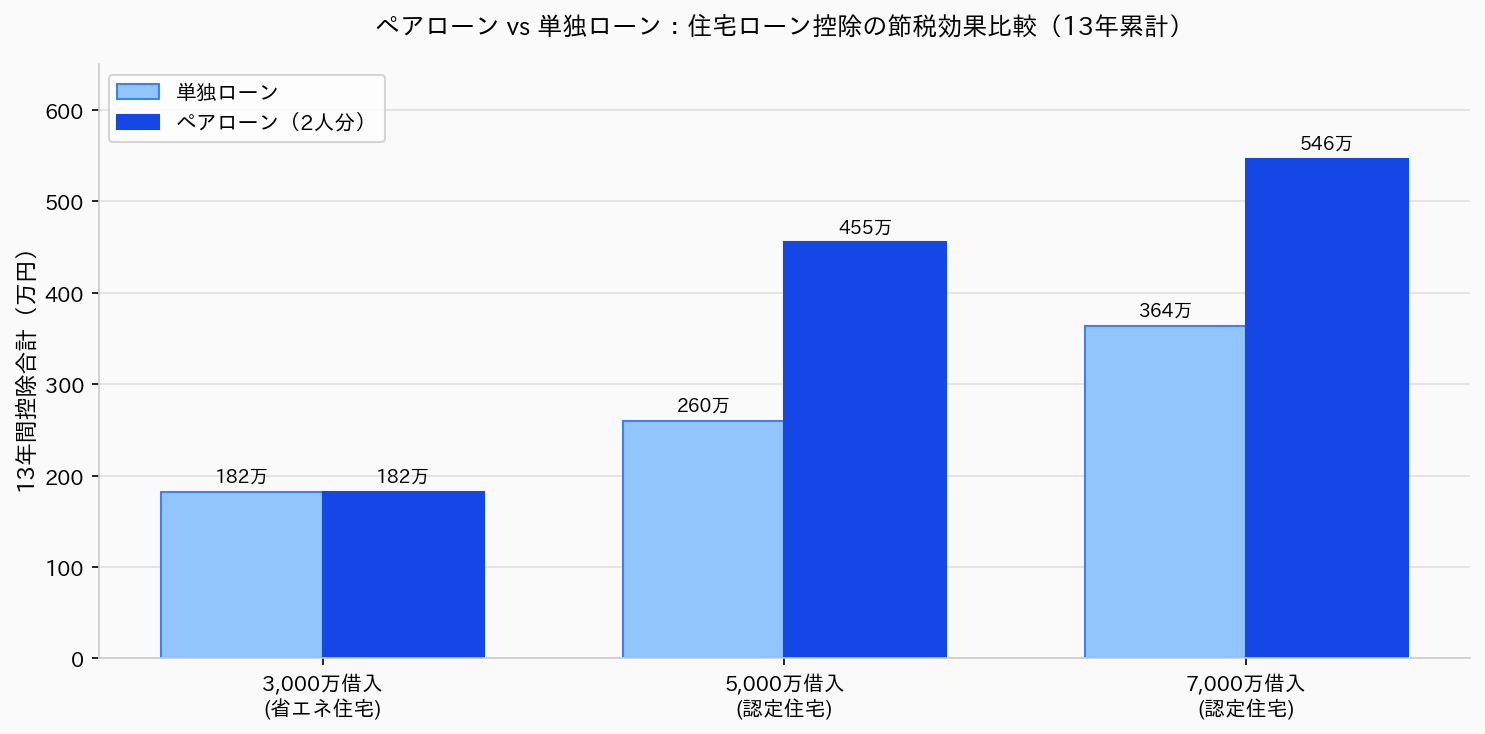

ペアローンは住宅ローン控除を夫婦2人分使えるため、単独ローンと比べて最大195万円以上の節税効果が見込めます(2026年度・認定住宅の場合)。

2026年度の住宅ローン控除は「年末残高×0.7%」を最大13年間、所得税・住民税から控除できる制度です(出典:国土交通省)。ペアローンを活用した場合の節税額シミュレーションを以下の図で確認してみましょう。

住宅ローン控除の節税効果比較(出典:国土交通省「住宅ローン控除」制度をもとに作成)

住宅ローン控除の節税効果比較(出典:国土交通省「住宅ローン控除」制度をもとに作成)例えば、5,000万円の認定住宅を「夫3,000万円・妻2,000万円」のペアローンで購入した場合、13年間の累計控除額は最大455万円。単独ローンの場合は最大260万円程度にとどまることが多く、差額は195万円にもなります。詳しい控除額の計算は住宅ローン減税2026年最新版|控除額・申請手順・改正ポイントをご参照ください。

ただし注意点があります。住宅ローン控除の控除額は「年末残高×0.7%・借入限度額×0.7%・その年の所得税+住民税額」の3つのうち最も小さい金額で上限が決まります。年収の低い配偶者が借入を小さくしすぎると、税額が控除上限を下回り、控除をフルに使い切れないことがあります。ローン比率の設計は税理士や住宅ローンアドバイザーに相談することをおすすめします。

ペアローンで団信(生命保険)を2人分確保する重要性

団体信用生命保険(団信)とは、住宅ローンの返済中に契約者が死亡・高度障害状態になった際にローン残高が全額免除される保険です。収入合算(連帯保証型)では主債務者しか加入できませんが、ペアローンなら夫婦ともに各自のローンに対して団信に加入できます。

例えば、夫3,000万円・妻2,000万円のペアローンを組んでいる場合、妻に万が一のことがあれば「妻の2,000万円分のローン残高がゼロになる」という保障を得られます。収入合算(連帯保証型)では夫のみが団信加入のため、妻に何かあっても5,000万円のローン全額が残り続けます。

近年は「がん団信」「三大疾病保障団信」など保障範囲を広げた商品も普及しています。例えばがん団信では、がんと診断されただけでローン残高がゼロになる商品も登場しており、共働き世帯で両方が加入することで「片方ががんになっても残債ゼロ・もう一方の収入だけで生活できる」という安心感を得られます。保険料は通常の団信と比べ年0.1〜0.2%程度の上乗せになりますが、30〜40代は健康リスクが高まる時期でもあり、検討する価値があります。特に共働き世帯では片方が長期休業しても返済継続できるよう、幅広い保障の団信を選ぶことが安心につながります(参考:住宅ローンの団体信用生命保険(団信)とは?)。

育休・産休・収入変動リスクへの対策(最重要)

育休・産休中の住宅ローンリスク対策イメージ

育休・産休中の住宅ローンリスク対策イメージペアローンを組んだ後に「こんなはずじゃなかった」と後悔する最大の原因が、育休・産休による収入の急変です。購入経験者からよく聞かれるのが「育休中に家計が一気に苦しくなった」という声。事前にシミュレーションしておくことで対策が立てられます。

育休中に起こる「収入崩壊」シミュレーション

仮に世帯年収1,200万円(夫600万円・妻600万円)の共働き夫婦が、5,000万円の認定住宅をペアローン(夫2,500万円・妻2,500万円)で購入したとします。毎月の返済は夫婦それぞれ約6.5万円、合計約13万円(金利0.5%・35年返済で試算)。

この状態で妻が産休・育休に入ると何が起きるでしょうか。

- 育児休業給付金の収入認定問題:育休中に受け取る育児休業給付金(休業前賃金の最大67%)は、金融機関の「収入」として認められない場合が多く、家計収入が実質的に大幅減少する

- 住宅ローン控除が使えなくなる可能性:育休中に所得税が発生しない場合、その年度は妻側の住宅ローン控除が使えない。繰り越しの制度はないため、その年の控除は消滅する

- 団信告知に影響が出るリスク:ペアローンを育休中・育休直後に組もうとすると、妊娠高血圧症候群・産後うつ等の既往歴がある場合に団信の告知義務が発生し、審査が通らないケースも存在する

- 諸費用の負担増:ペアローンは2本分の事務手数料・印紙代・登記費用がかかるため、単独ローンと比べて諸費用が100万円以上高くなるケースがある

育休中は所得税がゼロになるため、住宅ローン控除が使えなくなる年度が生じます。育休前の購入がベターですが、それが難しい場合は事前に金融機関へ相談が必須です。

育休前後にペアローンを組む際の5つの注意点

不動産のプロが注意点として挙げるのは「育休前後のローン組成の順番」です。以下の5点を事前に確認しておきましょう。

- 育休開始前に審査申し込みを済ませる:育休中は収入が認定されにくく審査が厳しくなるため、できるだけ育休開始前に審査を通過させておく

- フラット35を検討する:フラット35では育休取得者を「復職後の見込み年収」で審査できる場合がある(出典:フラット35とは?2026年最新金利と変動・固定との徹底比較)

- 育休中の家計シミュレーションを必ず実施:夫の収入だけで管理費・修繕積立金・固定資産税・ローン全額を賄えるか確認する

- 住宅ローン審査の「通過基準」を個別確認:金融機関によって育休中の扱いが異なるため、複数行に問い合わせる(参考:住宅ローン審査に通る条件と落ちた場合の対処法2026)

- 頭金を多めに用意してローン総額を抑える:育休・転職・病気などのリスクを考慮し、借入比率を物件価格の80%以内に抑えることが理想(参考:住宅ローンの頭金はいくら必要?平均額と理想の割合)

共働き夫婦の物件選び・エリア・間取りのポイント

共働き夫婦の物件選び・エリア・間取りのイメージ

共働き夫婦の物件選び・エリア・間取りのイメージ住宅ローンの設計と並んで重要なのが、共働きライフスタイルに合った物件選びです。実際に物件探しをした共働き夫婦が口をそろえて言うのが「通勤と子育ての両立を軽視していた」という後悔です。

通勤・家事・育児を両立する「共働き向け」物件条件

共働き夫婦にとって、物件選びの最優先事項は「2人の通勤合計時間を最小化しながら、保育園・学校へのアクセスも確保する立地」です。特に子育てを見据えた場合、保育園の空き状況は自治体によって大きく異なるため、役所への事前確認が必須です。

例えば、夫が都心に通勤・妻が郊外の職場という場合、「夫の職場に近いエリア」に寄りすぎると妻の通勤が1時間超になるケースがあります。2人の通勤時間の合計を最小化する「中間地点」を探すことが、日々のストレス軽減と家事・育児の分担しやすさに直結します。また、最近では共働き夫婦の間でテレワーク頻度が週2〜3日というケースも増えており、「通勤距離」よりも「テレワーク時の環境(防音・個室)」を優先するという考え方も広まっています。購入後に間取りや立地を変えることは非常に困難なため、ライフプランを5〜10年先まで見越した物件選びが求められます。

子育て世代の住宅購入タイミングについては子育て世代のマイホーム購入タイミング|後悔しない判断基準も参考にしてください。

共働き世帯が後悔しない立地・間取りの5つの条件

実務上、多くのケースで見られるのは「購入後にテレワークスペースが足りない」「夫婦の書斎が確保できない」という後悔です。共働きに特有の条件として、以下の5点を必ずチェックしてください。

- 在宅ワーク対応スペース:2人が同時に在宅勤務できる個室またはコーナーが確保できるか(3LDK以上が目安)

- 通勤動線:2人の職場への合計アクセスタイムが最小になる立地。片方に有利なエリアに偏らないよう中間点を探す

- 保育園・学校の学区:希望する公立小学校の学区内か確認。保育所の空き状況は居住予定の自治体に問い合わせる

- 家事動線:共働きは家事時間が限られるため、洗濯・料理・掃除の動線が短い間取りが時短につながる

- 資産性・流動性:転職・転勤・家族構成の変化に備え、売りやすい・貸しやすい立地(駅近・都市部アクセス良好)を優先する

万が一のリスクと出口戦略(離婚・失業・病気)

リスクと出口戦略のイメージ

リスクと出口戦略のイメージペアローンを組む際に避けて通れないのが「万が一の出口戦略」の把握です。不動産のプロが注意点として挙げるのは「離婚後のペアローン処理は思った以上に複雑で時間がかかる」という点です。特に2026年の不動産市場では、購入後3年程度での売却価格が残債を下回る「オーバーローン」状態になりやすく、离婚や失業が重なった場合に「物件が売れない・残債が残る」という二重苦に陥るケースが実務上報告されています。

ペアローン後の離婚で起きること

ペアローンで住宅を購入した後に離婚する場合、選択肢は基本的に3つです。

- 売却して残債を精算:売却価格がローン残高を上回れば財産分与で精算。ただし、購入後3〜5年はオーバーローン(売却価格が残債を下回る)の可能性が高い

- どちらか一方が単独ローンに借り換え:住み続けたい方が相手側のローンも引き受ける。しかし単独の年収で残債全額を借り換えるには審査が通らないケースが多い

- ペアローンのまま保有継続:離婚後も2本のローンを継続返済。返済・管理費の負担分担でトラブルが絶えない

ペアローン後の離婚は「出口が3択しかない」という性質上、いずれの選択肢も多大なコストや手間がかかります。離婚リスクを甘く見ないことが重要です。

離婚時の不動産処理の詳細については離婚したら家はどうなる?持ち家の売却・名義変更・住み続ける判断基準をご確認ください。

後悔しないための「最悪シナリオ」事前確認リスト

ペアローンを組む前に、以下の3点を必ず自問自答してください。

- もし自分1人の収入だけになっても、今の返済額を払い続けられるか?

- 育休・病気・転職で収入が半減した場合、6ヶ月以上の生活費を手元に残せるか?

- お互いの経済的な自立を前提とした「最悪の場合の話し合い」を済ませているか?

ペアローンを組む際は、もし1人になっても返済できる金額に抑えることが鉄則。借入可能額の上限まで組むのは最もリスクの高い選択です。

よくある質問(FAQ)

Q. ペアローンの審査は夫婦別々に行うのですか?

はい、ペアローンは2本のローンを別々に組む仕組みのため、夫婦それぞれが独立して審査を受けます。審査では各自の年収・勤務先・信用情報(ローン履歴・クレジットカードの延滞歴など)が個別に評価されます。どちらか一方の審査が通らない場合、ペアローン自体が組めなくなるため、事前に信用情報を確認しておくことをおすすめします。

Q. 育休中でもペアローンの審査は通りますか?

育休中は収入が「育児休業給付金」のみとなり、金融機関がこれを収入として認定しないケースが多いため、審査が通りにくい状況になります。フラット35では復職後の見込み年収で審査できる場合があります。育休開始前に審査を完了させることが最も確実な対策です。産後の体調変化(産後うつ・妊娠高血圧症候群等)は団信の告知義務に影響する場合もあるため、健康状態に変化がある場合は必ず金融機関に相談してください。

Q. 収入格差がある場合、借入比率はどう設定すればよいですか?

収入格差がある場合、一般的には収入比率に合わせてローン比率を設定することが多いです(例:夫年収600万・妻年収300万なら夫が2/3・妻が1/3程度)。ただし、住宅ローン控除の節税効果を最大化するためには、低収入側の控除上限(所得税+住民税額)を超えないようローン金額を設定することが重要です。税理士や住宅ローンアドバイザーにシミュレーションを依頼することをおすすめします。

Q. ペアローンを組んだ後に片方が専業主婦(夫)になったらどうなる?

ペアローンを組んだ後に片方が専業主婦(夫)になっても、2本のローンの返済義務はそのまま継続します。就業中の配偶者の収入でカバーできるかが重要です。場合によっては、金融機関に相談して収入のある配偶者への「単独ローン借り換え」を検討することになりますが、審査が通らない場合も多く、事前のシミュレーションが不可欠です。専業主婦(夫)になる可能性が少しでもある場合、「単独ローンでも返済可能な金額設計」を最初から行うことが安全策です。

Q. ペアローンと収入合算で諸費用はどれくらい変わりますか?

ペアローンは2本分の契約になるため、事務手数料・印紙代・登記費用などが2倍かかります。例えば、借入額5,000万円の場合、ペアローンでは単独ローンと比べて概ね100万円〜150万円程度、諸費用が増加することがあります(金融機関・ローン条件によって異なります)。諸費用の詳細については不動産購入の諸費用はいくら?項目別に徹底解説も参考にしてください。

まとめ

共働き夫婦の住宅購入で重要なポイントをまとめます。

- ペアローンは借入上限・住宅ローン控除2人分・団信2人分が最大のメリット。ただし諸費用増・育休リスク・離婚後の複雑性というデメリットも忘れてはならない

- 適正返済比率は手取り収入の20〜25%。夫婦の借入上限まで組むことは最大のリスク要因

- 育休前後の住宅購入は収入変動・団信告知・住宅ローン控除の3つのリスクを事前にシミュレーションすること

- 物件選びでは通勤・在宅ワーク・保育園・資産性の4点を軸に判断する

- 万が一1人になっても返済できる金額設計が「後悔しないペアローン」の鉄則

住宅購入は人生最大の買い物のひとつです。夫婦でリスクと期待値を正直に話し合い、ファイナンシャルプランナーや住宅ローンアドバイザーへの相談も積極的に活用しながら、最適な決断を下してください。まずは無料の住宅ローン相談や一括査定で、自分たちのライフプランに合った借入プランを確認してみることをおすすめします。

賃貸か購入かを改めて比較検討したい方は賃貸vs持ち家はどちらがお得?生涯コスト比較と2026年の答えも参考にしてください。共働き夫婦で二人の収入を最大限に活かした住宅購入は、正しく設計すれば資産形成の大きな柱になります。焦らず、慎重に、しかし確実に前進してください。