この記事でわかること

- ✅ 2026年2月、首都圏中古マンション成約価格が35年ぶりにバブル期水準を超えた詳細データ

- ✅ 70ヶ月連続上昇の背景にある構造的な理由

- ✅ 2026年後半に市場が変わる3つの構造変化

- ✅ エリア別・市況の格差と売却タイミングの判断基準

- ✅ 購入検討者が知っておくべき2026年の注意点

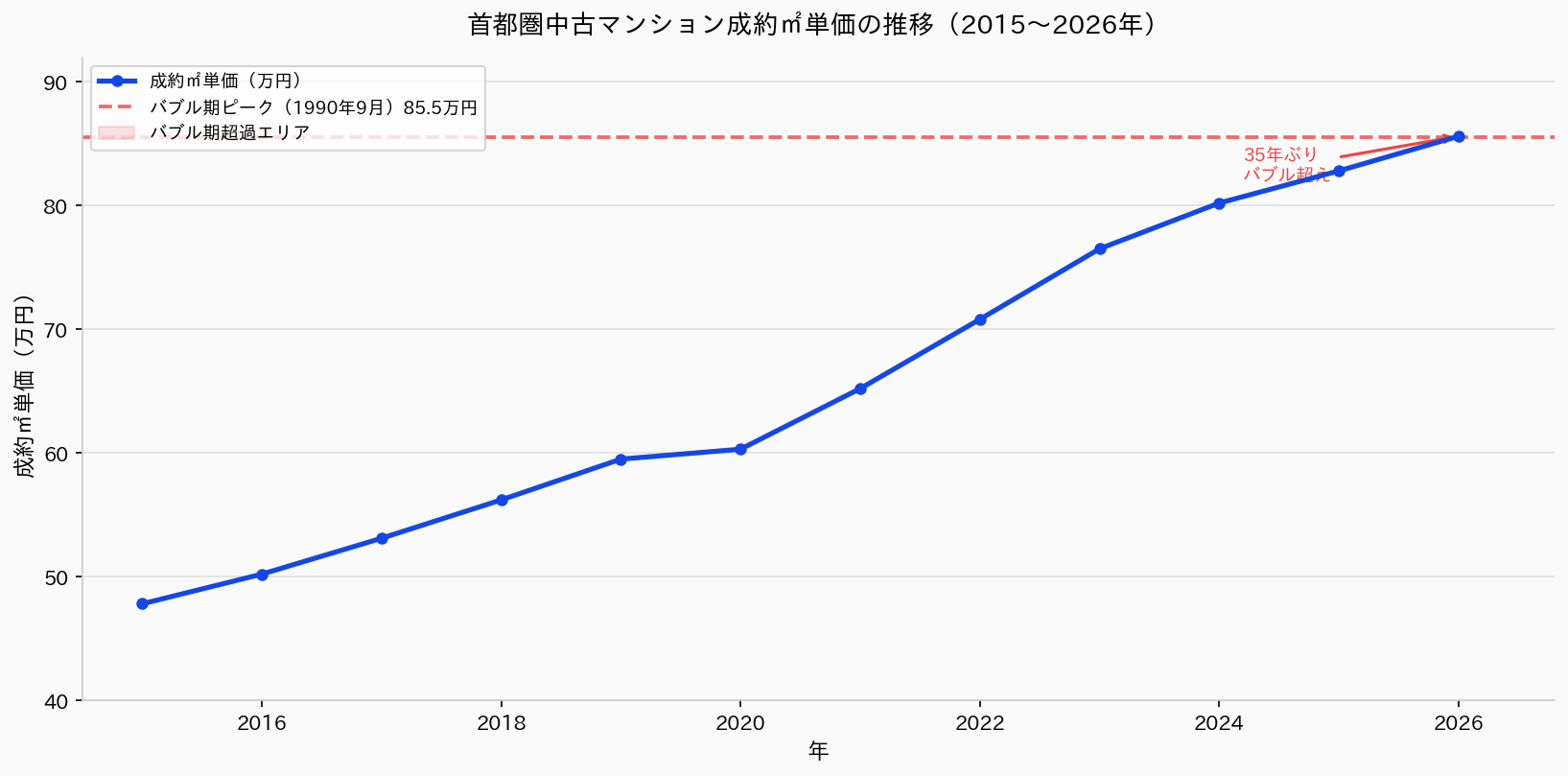

2026年2月、首都圏の中古マンション成約価格が35年ぶりにバブル期のピーク水準を超えました。東日本不動産流通機構(東日本レインズ)の発表によると、2026年2月の首都圏中古マンション成約㎡単価は85.61万円となり、バブル期の最高水準だった1990年9月(85.50万円)を初めて上回りました。

70ヶ月連続の成約価格上昇が続く現在、多くの不動産オーナーが「まだ上がるかもしれない。もう少し待とう」と考えています。しかし不動産市場の専門家からは、この「もう少し」という判断が最も危険になる可能性を複数のデータが示し始めているという指摘が増えています。本記事では、感情論ではなく数字と実務データをもとに、2026年の中古マンション市場の現在地と今後の見通しを解説します。

首都圏中古マンション、35年ぶりにバブル期超え

首都圏中古マンション市場の現在地

首都圏中古マンション市場の現在地成約㎡単価85.61万円が示す市場の現在地

東日本レインズが2026年3月に公表したデータによると、2026年2月の首都圏中古マンション成約㎡単価は85.61万円となり、前年同月比で約8.2%上昇しました。この数値は1990年9月のバブル期最高水準(85.50万円)を35年ぶりに上回る記録的な水準です。

その他の主な指標も強さを示しています。

指標 | 数値(2026年2月) | 前年同月比 |

|---|

成約㎡単価 | 85.61万円 | +8.2%(70ヶ月連続上昇) |

成約価格 | 5,458万円 | +9.5% |

成約件数 | 4,241件 | +2.1%(16ヶ月連続プラス) |

これらの数字がいかに異例であるかを理解するために、少し歴史を振り返ってみましょう。1990年のバブル期には、東京圏では地価が年30〜40%上昇するという異常な状況が生まれました。その後バブルが崩壊し、中古マンション価格は1993〜2002年にかけて半値以下まで下落しました。その後は地道な回復が続き、2020年のコロナ禍でも意外にも価格は維持・上昇という異例の動きを見せました。2026年現在、その水準がバブル期を超えているという事実は、不動産市場の構造が1990年代とは根本的に変わっていることを示しています。

(出典:東日本不動産流通機構(東日本レインズ)・データ取得日:2026年6月)

また東京カンテイの70㎡換算価格でも、2026年4月には首都圏で7,225万円(前月比+2.7%)と19ヶ月連続上昇が続いています。2026年の公示地価も全国平均で前年比+2.8%となり、1992年以来34年ぶりの高い伸び率を記録しています(出典:国土交通省 地価公示)。

首都圏中古マンション成約㎡単価の推移(出典:東日本不動産流通機構データをもとに作成)

首都圏中古マンション成約㎡単価の推移(出典:東日本不動産流通機構データをもとに作成)70ヶ月連続上昇はどこまで続くのか

70ヶ月(約6年間)の継続的な価格上昇は、単なる投機的バブルではなく、構造的な需要変化を反映しています。しかし、2026年第1四半期には初めて変化の兆しも現れています。

2026年1〜3月期のデータでは、東京23区の価格上昇率が鈍化し始め、代わって大阪市が最も高い上昇率を記録しました。また東京23区では、売り出し価格と実際の成約価格の乖離が拡大しており、売り出し価格と成約価格の差が1.3倍程度まで広がっていると指摘されています(参考:イエシル 2026年3月発表データ)。

これは「売主の希望価格は高いが、買主が出せる価格との間に乖離が生まれている」状態を示しています。詳しくは後述します。

なぜ中古マンション価格は上がり続けたのか?

新築供給激減と中古マンション需要シフト

新築供給激減と中古マンション需要シフト新築供給激減と中古への需要シフト

中古マンション価格が70ヶ月にわたって上昇し続けた最大の要因の一つが、新築マンション供給の激減です。不動産経済研究所の予測によると、2026年の首都圏新築マンション供給戸数は約2.3万戸と、過去50年で最低水準になる見込みです(参考:住宅着工が62年ぶり最低水準|新築不足が不動産価格に与える影響)。

新築が少ない → 中古に買い手が流れる → 中古の価格が上昇するという流れが続いています。一方で、新築が供給できない理由は建築費・人件費・資材費の高騰であり、このコスト高は中古マンションのリノベーション費用や修繕コストも押し上げています。

住宅購入に詳しい専門家の多くが指摘するのは「新築が手の届かない水準になったことで、中古マンションが実質的な住宅市場の主役になっている」という点です。10年前は「新築か中古か」と迷う人が多かったのに対し、現在は「新築は選択肢にならない」という購入者が増えています。実際に物件探しをした人からよく聞かれるのが「予算1億円でも都心の新築は無理なので中古を真剣に検討するようになった」という声です。

新築マンションの平均価格は2025年度に首都圏で9,383万円(前年比+15%)に達し、都心6区に至っては1億7,399万円という水準です(参考:新築マンション価格が下がらない3つの理由)。新築が手の届かない価格になったことで、中古マンションへの需要が必然的に集中しています。

外国人投資家と都市部への資金集中

2025〜2026年にかけて、東京・大阪の都市部好立地マンションへの外国人投資家の需要も価格上昇を加速させました。円安傾向が続く中、海外投資家にとって日本の不動産は割安感があり、首都圏の好立地マンションへの需要が底上げされました。

ただし、2026年現在は日銀の利上げにより円安が是正されつつあり、外国人投資家の参入ペースは2024年・2025年よりも鈍化している傾向があります。

日銀の低金利政策終了後も崩れない構造的需要

長期にわたる低金利政策下で「今が住宅ローンを組む最大のチャンス」という意識が広まり、多くの世帯が住宅購入に踏み切りました。日銀が2024年3月に利上げを開始してからも、それまでに蓄積された需要が市場を下支えしてきました。

しかし、2026年に入り金利環境が大きく変化したことで、この構造的需要にも変化の兆しが出始めています。詳しくは次章で解説します。

中古マンション成約価格の上昇が長期にわたって続いている理由の一つに、東京都心部への人口・企業の集中があります。日本全体の人口は減少していますが、東京への転入超過は続いており、特に30代の共働き世帯が利便性の高い都市部のマンションを求める傾向が強まっています。また、「老後は利便性の高い都市部に住みたい」という地方からの移住需要も、都市部中古マンションの価格を底上げしています。

さらに、相続によって中古マンションを取得した方が「自分で住む予定がなく、売却することにした」というケースが増えています。相続した物件を適切な価格で売却するためには、市場環境の把握が重要です。相続と不動産売却については相続した不動産の売却方法|手続きの流れと税金対策もご参照ください。

2026年後半を変える3つの構造変化

2026年後半に重なる3つの構造変化

2026年後半に重なる3つの構造変化金利上昇が買い手の予算を削る現実

日本銀行は2025年12月に政策金利を0.75%に引き上げました。これを受けて住宅ローン金利は2026年4月時点で、変動金利が0.9〜1.1%台、10年固定が2.5〜3.0%台、フラット35が2.49%(前月比+0.24%)となっています(参考:日銀利上げが住宅ローンと不動産市場に与える影響)。

この金利上昇が買い手の購買力にどれほど影響するか、具体的なシミュレーションで確認してみましょう。

借入金利 | 月々の返済額 | 総返済額 |

|---|

0.5% | 約12.9万円 | 約5,418万円 |

1.0% | 約14.1万円 | 約5,911万円 |

1.5% | 約15.2万円 | 約6,398万円 |

(5,000万円借入・35年返済・元利均等返済の試算)

0.5%から1.5%への金利上昇で、月々の返済額は約2.3万円増加し、35年間の総返済額は約980万円増加します。これは買い手にとって「出せる物件価格」が実質的に下がることを意味します。金利上昇 → 買い手の予算上限が下がる → 売主の希望価格との乖離拡大 → 高値では売れにくくなるという流れが始まっています。

新築供給激減と建築コスト高止まりの二重圧力

新築マンションの供給不足は中古に対する需要を支えてきた一方で、注意すべき側面もあります。それは、建築コストの高止まりが中古マンションのリノベーション費用も押し上げているという点です。

「新築が高いので中古を買ってリノベーション」という選択肢は、以前は費用を抑える手段でしたが、2026年現在は工事費用の上昇により、リノベーション費用が300〜500万円では済まないケースが増えています。「安く買ってリノベ」というコスト計算が崩れつつあることは、中古マンション需要の一部を削る要因になり得ます。

不動産取引の現場では「築20年以上のマンションを購入して大規模リノベーションを想定しているお客様に、工事費の見積もりを見せると驚かれることが増えた」という声が多く聞かれます。

修繕費高騰という見えにくいリスク

3つ目の構造変化は、マンションの修繕費高騰です。マンションの大規模修繕(外壁・防水・エレベーター更新など)にかかる費用は、2013〜2025年にかけて大幅に上昇し、2026年もさらなる加速が予測されています(参考:マンションの管理費・修繕積立金が上がる理由と購入前の確認法)。

このリスクは「見えにくい」という点で特に注意が必要です。購入時点で修繕積立金が安いマンションは、数年後に大幅な値上げか追加徴収を求められるリスクがあります。修繕積立金の不足率が高いマンションは将来の売却時に買い手から敬遠され、価格を下げても売れにくくなります。実際のマンション大規模修繕費の目安として、1戸あたり100〜150万円程度が必要とされていますが、修繕積立金が月3,000〜5,000円という低い設定のマンションでは、15〜20年で1戸あたり50〜100万円しか積み立てられず、残りを住民に一時徴収するか工事を先送りするかという選択を迫られます。2026年現在、修繕費高騰を背景に「修繕積立金の不足額が深刻なマンション」が全国で増加しており、国土交通省もこの問題を重要課題として位置づけています。

また、管理費・修繕積立金の月額負担増加は、「実質的な不動産保有コスト」を高め、投資目的での保有継続を困難にします。これは中古マンションの売り急ぎ(売り物件の増加)を引き起こす可能性があります。

東京23区vs首都圏・エリア別の市況の差

東京23区と首都圏エリア別の市況格差

東京23区と首都圏エリア別の市況格差都心6区:売り出し価格と成約価格の乖離が拡大

千代田区・中央区・港区・新宿区・文京区・渋谷区のいわゆる「都心6区」では、2026年第1四半期に入り、売り出し価格と実際の成約価格の乖離が拡大しています。2026年3月の首都圏における新規売り出し価格の平米単価は約111万円で、成約価格との差が約1.3倍に達しています。

これは売主側の強気な価格設定と買い手の購買力の差が開いていることを示しています。都心6区でも「強気すぎる売り出しには買い手がつかない」時代に入っていると言えます。不動産取引の現場では「都心部でも値引き交渉が増えてきた」という声が聞かれるようになっています。

郊外・東京外縁部:変化の兆しが先行

都心から離れた郊外エリアでは、価格変化の兆しが都心よりも先行して現れています。埼玉・千葉・神奈川の駅から遠いエリア、都心から60分以上かかるエリアでは、成約件数が鈍化し始めたとのデータがあります。

金利上昇の影響は「価格が高く、利便性が低い物件」から先に出やすい傾向があります。「駅から遠い・郊外・中古で古い」という条件が重なる物件は、現在の価格水準での売却が今後困難になるリスクがあります。購入経験者からよく聞かれるのが「コロナ禍には郊外でテレワーク前提で広い家を買ったが、オフィス回帰が進んで通勤が辛くなり売りたいのに価格が下がっている」という話です。郊外物件の流動性は都心物件と比較して低く、売却に時間がかかる傾向があります。郊外で所有している物件を売却検討している方は、特に早めの行動を検討する価値があります。

大阪・名古屋:注目が高まる三大都市圏以外

2026年第1四半期には、大阪市の中古マンション価格上昇率が東京23区を上回りました。東京が高値で「手の届かない」水準になるにつれ、相対的に割安感のある大阪・名古屋・福岡などへの国内投資家の注目が高まっています。

ただし地方都市への資金流入は、大阪市・名古屋市の中心部・駅近エリアに集中しており、地方の郊外や人口減少エリアには及んでいません。

また、大阪市の中古マンション価格上昇は2026年の日本橋・梅田・難波周辺の再開発ラッシュとも連動しています。リニア中央新幹線の名古屋開業(2027年予定)を見据えた名古屋圏への注目も高まっており、三大都市圏全体で中古マンション市場が拡大している状況です。ただし地方都市・郊外では引き続き需要が弱く、地域格差が拡大しています。

中古マンション所有者への売却タイミング分析

中古マンション売却タイミングの分析

中古マンション売却タイミングの分析今売るメリット:価格が高い今が機会か

現在の市場を「売主市場」と捉えれば、今の価格水準は歴史的に高い水準にあります。

- 成約価格が35年ぶりのバブル期超え水準

- 成約件数も16ヶ月連続でプラスを記録しており、流動性は高い

- 首都圏では買い手が枯渇しているわけではなく、適正価格であれば売れる環境

不動産のプロが指摘するのは「70ヶ月連続で上昇してきたからといって、71ヶ月目・80ヶ月目も上昇し続けるとは限らない」という点です。特に金利が上昇し始めた今、「あと少し待てばもっと高く売れる」という考え方がリスクになる可能性があります。

待つリスク:金利・修繕費・市場変化の3重圧力

金利上昇・修繕費高騰・市場の変化という3重の圧力が重なる2026年後半は、売り時を誤ると価格が下がり始めてから判断することになりかねません。

具体的なリスクをまとめます。

- 金利上昇:買い手の予算が実質的に縮小 → 売主の希望価格に届かなくなる

- 修繕費高騰:マンション保有コスト増加 → 投資目的所有者が売り急ぐと在庫増加

- 新規供給増の可能性:建築費が落ち着くと新築供給が回復 → 中古への需要が分散

- 経済の不確実性:日銀の追加利上げ・世界経済の変動リスク

売却を成功させる3つの実務ポイント

現在の市況で中古マンションを売却する際の実務ポイントです。

- 適正価格での売り出し:実際の成約価格と売り出し価格の乖離が拡大している今、強気すぎる設定は長期間売れ残るリスクがある。周辺の実際の成約事例を確認した上で、売り出し価格を設定することが重要。国土交通省の「不動産情報ライブラリ」では、実際の成約価格が地図上で確認できます(不動産情報ライブラリ)

- 管理状態の整備:売却前に室内クリーニング・軽微な修繕を行うことで、内覧時の印象が改善される。修繕積立金の状況も確認しておく

- 複数社への査定依頼:1社だけの査定では価格の妥当性が判断できない。複数の不動産会社に査定を依頼して相場を把握する

詳しい売却の流れについては不動産売却の流れ完全ガイド|仲介と買取の違いを徹底比較と不動産売却のタイミング|高く売れる季節と市場の見極め方もあわせてご確認ください。

売却を成功させるためのもう一つの重要ポイントは、適切な不動産仲介会社の選定です。同じ物件でも、担当者の営業力・ネットワーク・マーケティング力によって売却価格と売却期間は大きく変わります。地域の事情に精通した地場の不動産会社と、全国ネットワークを持つ大手仲介会社の両方に査定を依頼し、それぞれの提案内容を比較することをおすすめします。なお、査定価格が最も高いからといってその会社に任せるのが最善とは限りません。実際に売却できる価格と活動内容の説明が具体的かどうかを基準に選びましょう。

また、売却の際には仲介手数料(売却価格×3%+6万円が上限)以外にも、登記費用・引っ越し費用・ハウスクリーニング費用などの諸費用がかかります。売却益に対する税金(譲渡所得税)も、保有期間や特別控除の適用状況によって変わるため、事前に確認しておくことが大切です。不動産売却の税金については不動産売却の税金と節税方法|3,000万円控除を使いこなす完全ガイドもご参照ください。

中古マンション購入を検討している人へ

中古マンション購入判断のポイント

中古マンション購入判断のポイントバブル超えでも買うべきケースとは

「価格がバブル超えならば買わない方がいい」という単純な話ではありません。中古マンションの購入判断は、投資目的か居住目的かによって異なります。

居住目的の場合は、次のようなケースでは現在でも購入を検討できます。

- 長期居住(10〜20年以上)を前提としており、短期での売却を想定していない

- 駅近・都市部の利便性が高いエリアで、将来的な需要の裏付けがある立地

- 家賃と比較してローン返済額が有利になるケース

- 学区・職場からのアクセスなど生活上の理由が明確にある場合

不動産取引の現場では「バブル超えと聞いて二の足を踏んでいたお客様が、賃貸と比較したシミュレーションを見て購入を決めるケースが増えている」という声が聞かれます。毎月支払う家賃が物件の保有コスト(ローン返済+管理費+修繕積立金)を上回るケースでは、購入の方が合理的な場合があります。ただし、金利上昇リスクを含めた長期の資金計画を立てることが不可欠です。

加えて、不動産ポータルサイトでの物件の問い合わせ数や閲覧数の動向を不動産会社に確認することも、市場の実態を把握する有効な方法です。人気物件には問い合わせが集中する一方、反応がない物件は価格設定の見直しが必要なサインです。住宅購入の全体の流れについてははじめての不動産購入の流れ全8ステップ完全解説もご確認ください。

中古マンション購入の詳しい手順は中古マンション購入完全ガイド|内覧チェックリストと失敗しない選び方もご参照ください。

2026年後半に購入する場合の注意点

2026年後半に購入を検討している方は、以下の点を特に注意してください。

- 住宅ローンの金利動向を確認:日銀の追加利上げの可能性があるため、事前審査時と実際の返済開始時で金利が変わる可能性がある

- 修繕積立金の状況を必ず確認:月額積立金が極端に安いマンションは将来の値上げリスクがある

- 売り出し価格と成約相場の乖離に注意:相場より高い価格で売り出されている物件は、値引き交渉の余地がある場合もある

- エリアの将来性を重視:人口減少が進むエリア・利便性の低いエリアは、中期的に価格が下落するリスクがある

2026年の中古マンション市場を「バブル期超え」という数字だけで判断するのは危険です。重要なのは、自分が保有・購入しようとしているエリアの物件が、今後の需要に支えられる立地条件を持っているかどうかです。同じ「首都圏」でも、東京都心の駅近マンションと埼玉県郊外の駅遠マンションでは、今後の価格動向が全く異なります。市場全体の数字に惑わされず、個別物件の立地・管理状態・周辺人口動態を個別に確認することが、2026年の不動産判断における最も重要なポイントです。

よくある質問(FAQ)

Q. 中古マンションの価格はいつ下がりますか?

特定の時期を予測することは困難ですが、金利上昇・新築供給回復・経済の変化が重なった場合に下落が始まるとされています。過去のデータを見ると、日本の不動産価格が下落に転じた局面はリーマンショック(2008年)、バブル崩壊(1990年代)など外部ショックや金融政策の急転換が契機でした。2026年後半は日銀の追加利上げが見込まれており、変動金利型住宅ローンを保有している方は金利上昇シナリオを念頭に置いた計画が重要です。2026年後半は金利上昇の影響が実際の取引価格に出やすい局面と見る専門家が増えています。都心部より郊外・利便性の低いエリアから先に価格が調整される傾向があります。

Q. 今の中古マンション相場は高値づかみですか?

「高値づかみかどうか」は居住目的か投資目的かによって異なります。居住目的で長期保有する場合は、家賃と比較した損益計算で判断するのが適切です。投資目的の場合は、利回りが低下している現在の市況では慎重な判断が必要です。購入後の修繕費・金利上昇リスクも含めたトータルコストを試算してから決断することをおすすめします。

Q. 売り時は今ですか?あと数年待った方がいいですか?

現在の市場環境(バブル期超え・高い流動性)を考えると、今は歴史的に見て有利な売却環境にあります。ただし将来がどうなるかは誰にも分かりません。「もう少し待てばさらに上がるかもしれない」という判断が最もリスクが高いことは過去の市場でも繰り返されてきました。売却を検討しているなら、まず査定を受けて市場価格を把握することが第一歩です。

Q. 金利が上がると中古マンション価格はどうなりますか?

金利上昇は買い手の購買力を縮小させるため、中長期的には価格下落圧力になります。ただし即座に価格が下がるわけではなく、まず成約件数が鈍化し、次に売り出し価格と成約価格の乖離が拡大し、最終的に成約価格が下がるという段階を経ます。現在(2026年)はこの「成約価格と売り出し価格の乖離拡大」段階に入り始めているとするデータがあります。

まとめ

2026年の首都圏中古マンション市場を整理します。

- 現状:成約㎡単価85.61万円(2026年2月)で35年ぶりのバブル期超え。70ヶ月連続上昇が継続中

- 変化の兆し:東京23区の価格上昇率が鈍化、売り出し価格と成約価格の乖離が拡大

- 構造的リスク:金利上昇・新築建築費高止まり・修繕費高騰の3重圧力が2026年後半に重なる

- 売主へのメッセージ:現在の市場は歴史的に高い水準。「待てばさらに上がる」という発想がリスクになる可能性

- 買主へのメッセージ:居住目的で長期保有ならば判断の余地あり。ただし修繕費・金利上昇リスクを含む総コスト計算が必須

中古マンションの売却・購入を検討しているなら、まず信頼できる不動産会社への査定・相談から始めることをおすすめします。市場の変わり目は判断が難しい局面でもあるため、データと専門家の知見を組み合わせた冷静な判断が重要です。