この記事でわかること

- ✅ 不動産売却の譲渡所得税の計算方法(取得費・譲渡費用・特別控除の仕組み)

- ✅ 短期譲渡(39%)と長期譲渡(20%)の税率と所有期間の正しい判定方法

- ✅ 3,000万円特別控除・10年超軽減税率の適用条件と2026年改正ポイント

- ✅ 取得費が不明な場合の5%ルールと確定申告の手順・必要書類

不動産売却の税金(譲渡所得税)は、売却金額から取得費・譲渡費用・特別控除を差し引いた「譲渡所得」に対して課税されます。所有期間5年以下なら税率39%、5年超なら20%と大きな差があり、3,000万円特別控除などの特例をうまく活用すれば税額を大幅に減らせます。本記事では、2026年の改正ポイントも含めて、計算方法から確定申告まで徹底解説します。

不動産売却で税金がかかる仕組みとは

不動産売却時の税金計算に必要な書類と計算機

不動産売却時の税金計算に必要な書類と計算機不動産を売却したとき、必ずしも税金がかかるわけではありません。利益(譲渡所得)が出た場合に限り、譲渡所得税が課税されます。まずは基本の計算式と構成要素を理解しましょう。

譲渡所得の計算式

譲渡所得税を計算するには、まず「譲渡所得」を算出する必要があります。

計算式 | 内容 |

|---|

譲渡所得 | 売却金額 − 取得費 − 譲渡費用 − 特別控除額 |

譲渡所得税 | 譲渡所得 × 税率(所得税+住民税) |

この計算式でポイントになるのが「取得費」と「譲渡費用」です。これらが大きければ大きいほど譲渡所得が小さくなり、税額が減ります。不動産取引の現場では、「売却益の計算を間違えて過払いしていた」「取得費を適切に計上できていなかった」というケースが少なくありません。

具体的な計算例で見てみましょう。3,500万円で売却した住宅を2,800万円で取得し(取得費2,800万円)、売却時の仲介手数料120万円がかかった場合:

- 譲渡所得 = 3,500万円 − 2,800万円 − 120万円 = 580万円

- 長期譲渡(5年超)の場合:税率20% → 税額 = 116万円

この580万円に3,000万円特別控除が適用できれば(580万円 < 3,000万円)、課税所得はゼロになり税額も0円となります。特例の効果の大きさがわかります。

取得費・譲渡費用の内訳

取得費(不動産を取得したときにかかった費用の合計):

- 不動産の購入代金(土地・建物の代金)

- 購入時の登記費用(登録免許税・司法書士報酬)

- 購入時に支払った仲介手数料

- 購入時の印紙代・融資手数料・ローン保証料

- 建物の場合:購入時の代金から「減価償却費相当額」を差し引く必要がある

建物の取得費には注意が必要です。建物は時間の経過とともに価値が減少する(減価償却)ため、実際の取得費は「購入時の建物代金 × (1 − 0.9 × 耐用年数に応じた割合)」という計算になります。例えば木造住宅(耐用年数22年)を1,500万円で購入して20年後に売却した場合、建物取得費は約690万円に圧縮されます。土地については減価償却がないため、購入金額がそのまま取得費になります。

重要な注意点として、相続した不動産の取得費は「相続時の評価額」ではなく「被相続人(親・祖父母等)が取得した時点での購入価格」を使います。相続で取得した場合でも取得費の引き継ぎ(被相続人の取得費の引き継ぎ)がなされているため、最初の購入代金が基準になります。購入経験者からよく聞かれるのが、「相続した家を売るとき、相続税評価額を取得費として計算してしまった」という間違いです。

譲渡費用(売却にかかった費用の合計):

- 売却時の仲介手数料(売却価格の3%+6万円+消費税が上限)

- 売却時の印紙代(売買契約書に貼付する収入印紙)

- 建物解体費(土地として売却する場合)

- 測量費・境界確認費用

- 住宅ローン繰り上げ返済手数料(売却のために必要な場合)

- 売却のための広告費・修繕費(売却目的のもの)

3,000万円の不動産の場合、仲介手数料の上限は約103万円(3%+6万円+消費税)です。これを含む譲渡費用合計は通常100〜200万円程度ですが、建物を解体する場合はさらに100万円以上かかることもあります。出典:国税庁 No.3255 取得費になるもの なお、建物の減価償却費の計算について補足します。居住用の建物の減価償却費の計算では「旧定額法」が使われ、1年あたりの償却額は「取得価額 × 0.9 × 償却率」です。木造住宅の耐用年数は33年(居住用の場合)で、10年経過後の建物の未償却残高(取得費として使える額)は計算が必要です。確定申告書の作成時には、購入時の売買契約書から建物代金と土地代金を分けて確認し、減価償却後の建物取得費を正確に計算することが重要です。計算が複雑な場合は税理士に依頼することをおすすめします。

不動産購入時にかかる税金の全体像については、不動産購入の税金まとめ|不動産取得税・固定資産税・登録免許税の節税法もご覧ください。

所有期間で税率が変わる|短期vs長期譲渡所得

所有期間の違いによる税負担の比較イメージ

所有期間の違いによる税負担の比較イメージ所有期間によって税率が大きく異なります。不動産売却を検討する際は、所有期間の判定が節税の第一歩です。重要なのは、所有期間は「売却した年の1月1日時点」で判定するという点です(売却した日ではありません)。

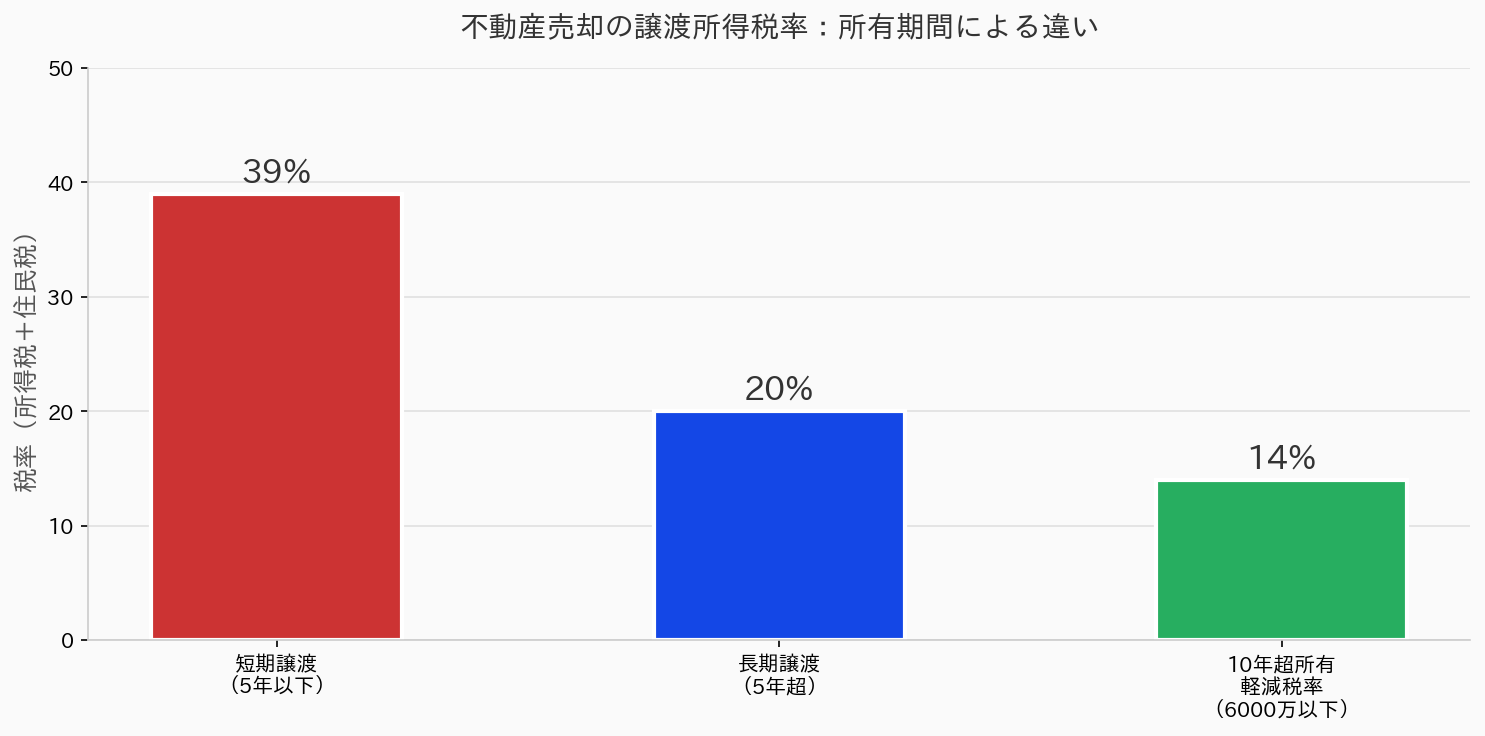

不動産売却の譲渡所得税率:所有期間による違い(出典:国税庁をもとに作成)

不動産売却の譲渡所得税率:所有期間による違い(出典:国税庁をもとに作成)短期譲渡所得(5年以下):39%の重税

売却した年の1月1日時点で所有期間が5年以下の場合、短期譲渡所得として以下の税率が適用されます。

税目 | 税率 |

|---|

所得税 | 30% |

住民税 | 9% |

復興特別所得税(2037年まで) | 0.63% |

合計 | 約39.63% |

短期譲渡所得の税率39%は、給与所得の最高税率(45%+10%住民税)に次ぐ重税です。仮に1,000万円の譲渡所得があれば、約390万円の税金が発生します。短期での売却を検討している場合は、3,000万円特別控除(マイホームの場合)を最大限活用するか、可能であれば5年超まで保有を続けることを検討してください。

所有期間の判定に関する注意点:

- 「売却した年の1月1日時点」が基準。売却日ではない

- 例:2020年3月1日取得→2026年2月1日売却の場合 → 2026年1月1日時点で5年9ヶ月 → 長期譲渡

- 例:2020年3月1日取得→2025年12月15日売却の場合 → 2025年1月1日時点で4年9ヶ月 → 短期譲渡

- 相続した不動産は被相続人の取得日から所有期間を計算

長期譲渡所得(5年超):20%に大幅軽減

売却した年の1月1日時点で所有期間が5年超の場合、長期譲渡所得として以下の税率が適用されます。

税目 | 税率 |

|---|

所得税 | 15% |

住民税 | 5% |

復興特別所得税(2037年まで) | 0.315% |

合計 | 約20.315% |

短期譲渡(約39%)と長期譲渡(約20%)の差は約19%です。1,000万円の譲渡所得であれば約190万円、3,000万円であれば約570万円の差になります。売却タイミングをコントロールできる状況であれば、1月1日を過ぎてから売却するだけで大きな節税効果が得られるケースがあります。

住宅購入に詳しい専門家の多くが指摘するのは、「年末に不動産売却を急ぐ必要がある場合でも、12月末より1月初旬に売却日(引渡日)を設定することで、短期から長期に変わるケースがある」という点です。売却予定がある方は、年末年始のタイミングを慎重に検討することをおすすめします。出典:国税庁 No.3280 長期譲渡所得の税額の計算

譲渡所得税を大幅節税できる3,000万円特別控除

マイホーム売却の3,000万円特別控除で税負担を軽減するイメージ

マイホーム売却の3,000万円特別控除で税負担を軽減するイメージ居住用財産(マイホーム)を売却した場合、3,000万円特別控除という強力な節税特例が使えます。最大3,000万円を譲渡所得から差し引けるため、多くのケースで税額をゼロにすることが可能です。

適用条件と手続きの流れ

3,000万円特別控除の主な適用条件は以下の通りです:

- 自分が住んでいるマイホームを売る(または住まなくなってから3年を経過する年の12月31日までに売る)

- 売った年の前年・前々年にこの特例の適用を受けていない(2年に1度しか使えない)

- 売主と買主が配偶者・直系血族(親子・祖父母等)・生計を同じにする親族・同族会社等でない

- 住居として使用していた(別荘・セカンドハウスは不可)

- 転居後3年以内に売却すること(3年を過ぎると適用外)

特に注意したい点は「住まなくなってから3年」という規定です。転勤等で引っ越した後も、住まなくなった年の翌々年の12月31日までに売却すれば特例が適用されます。「転勤したまま3年以上経ってしまった」という方は適用できないため、転居後は早めに売却判断をすることが重要です。

また「マイホームの建物を取り壊して更地にして売った場合」でも、一定の条件(取り壊し後1年以内の売却・貸し付けや事業への使用がない)を満たせば適用できます。

手続きの流れ:

- 売却翌年の2月16日〜3月15日に確定申告

- 「居住用財産の3,000万円特別控除」の適用を申告書に記載

- 戸籍の附票(住所の履歴がわかるもの)・住民票の写し・売買契約書等を添付

- 控除後の課税所得がゼロであっても申告手続きは必要(申告しないと特例が適用されない)

出典:国税庁 No.3302 マイホームを売ったときの特例

2026年改正:相続空き家の控除額が2,000万円に

2026年1月1日以後の譲渡から、相続した空き家の特例(空き家特例)について改正が施行されています。

これまで相続した空き家を売却した場合、居住用財産と同様に最高3,000万円の特別控除が受けられていました。しかし2026年からは、相続人が3人以上いる場合の控除額が2,000万円に引き下げられています。相続人が2人以下の場合は従来通り3,000万円のままです。

この改正の背景には、相続空き家の増加問題があります。政府は空き家の売却・活用を促進する目的で特例を設けてきましたが、相続人が多い場合(被相続人の子が複数いる場合等)には複数の控除が重複適用されないよう、控除額を調整しました。

空き家特例には以下の条件があります:

- 昭和56年(1981年)5月31日以前に建築された建物(旧耐震基準)

- 相続から3年を経過する日の属する年の12月31日までに売却

- 売却価格が1億円以下

- 相続後、建物を取り壊しまたは耐震リフォームしてから売却すること

出典:国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

住宅ローン控除との同年併用は不可

3,000万円特別控除と住宅ローン控除(住宅借入金等特別控除)は、同じ年に両方を使うことはできません。これは多くの人が見落とすポイントです。

例えば、2026年に旧マイホームを売って3,000万円控除を使った後、同年に新しいマイホームを購入して住宅ローン控除を受けようとしても、同年は適用できません。さらに、旧マイホームを売却した年の前年・前々年に住宅ローン控除を受けている場合も、3,000万円控除の適用に制限が生じます。

どちらが有利かは個人の状況によって異なります:

- 3,000万円控除が有利なケース:売却益が大きく(数百万円以上の税額が発生する)、新しい住宅の購入価格が低め、住宅ローン借入額が少ない

- 住宅ローン控除が有利なケース:売却益が少なく(税額が小さい)、新しい住宅の借入額が大きい(4,000万円超で年40万円以上の控除)

実務上のアドバイスとして、売却年に住宅ローン控除を取るか3,000万円控除を取るかは、必ず税額シミュレーションをしてから判断してください。「前の家を売った翌年に新居の住宅ローン控除を申請した」という場合は影響を受けないことも多いため、あわてずに専門家に相談することをおすすめします。また「売却した年には3,000万円控除を使い、翌年以降の住宅ローン控除は取れないが、その後取れる」という選択が有利になるケースもあります。税理士等への相談をおすすめします。

住宅ローン控除の詳細は、住宅ローン減税2026年最新版|控除額・申請手順・改正ポイントをご参照ください。

10年超所有の軽減税率特例(最強の組み合わせ)

長期保有による税率軽減のメリットを示すイメージ

長期保有による税率軽減のメリットを示すイメージマイホームを10年以上所有した後に売却した場合、通常の長期譲渡所得税率(約20%)よりさらに低い軽減税率が適用される特例があります。これと3,000万円控除を組み合わせると、節税効果が最大になります。

適用条件と税率(6,000万円以下は14%)

軽減税率の特例が適用されると、税率は次の通りになります:

課税譲渡所得の区分 | 所得税 | 住民税 | 合計 |

|---|

6,000万円以下の部分 | 10% | 4% | 14%(+復興税0.21%) |

6,000万円超の部分 | 15% | 5% | 20%(通常の長期と同じ) |

主な適用条件:

- 売却年の1月1日時点で所有期間が10年超(「5年超」の判定とは別の基準)

- 居住用財産(マイホーム)の売却

- 前年・前々年にこの特例または3,000万円控除を受けていない

出典:国税庁 No.3305 マイホームを売ったときの軽減税率の特例

3,000万円控除との併用で節税を最大化

10年超軽減税率特例は3,000万円控除と同年に併用できます(住宅ローン控除との併用は不可)。これが「最強の組み合わせ」と呼ばれる理由です。

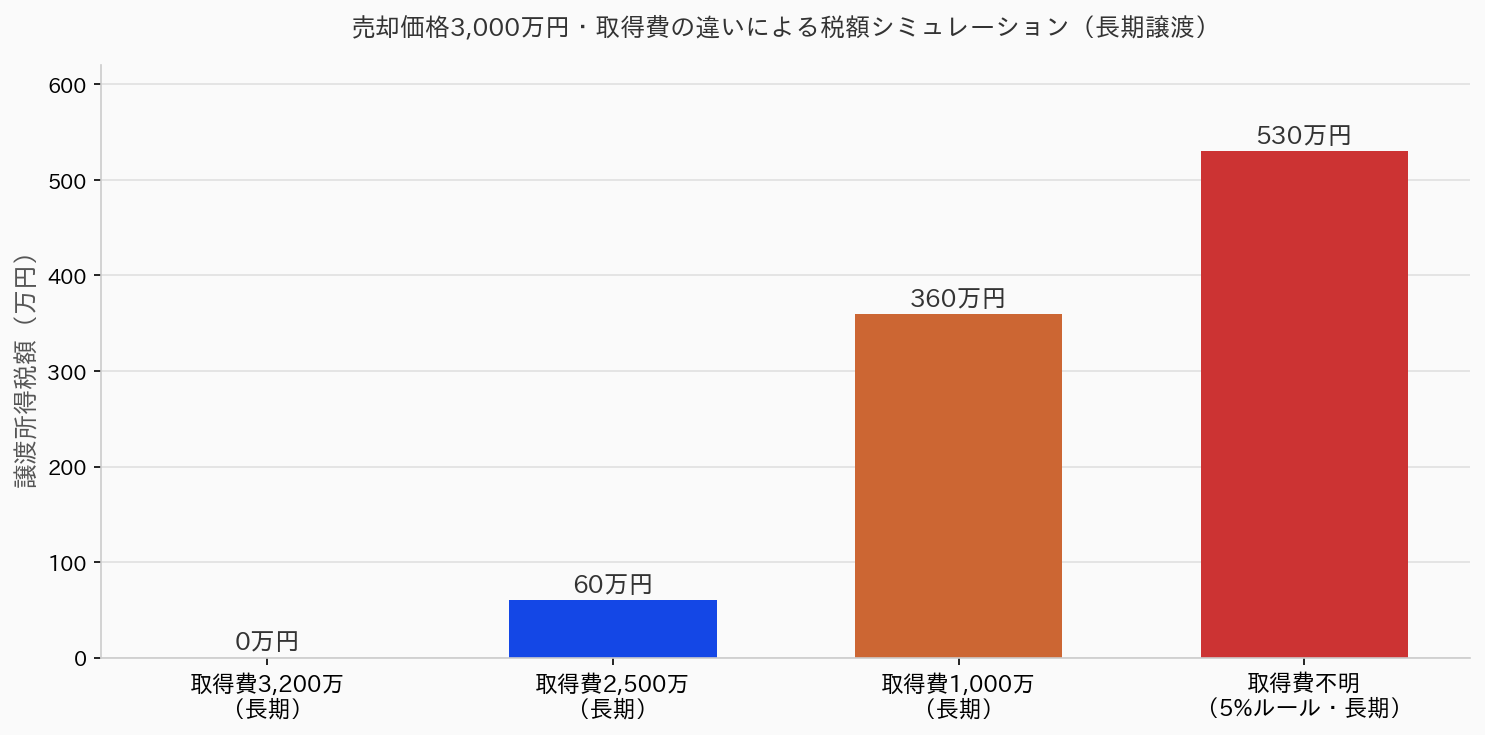

取得費別の譲渡所得税額シミュレーション(売却価格3,000万円・長期譲渡)(国税庁データをもとに試算・目安値)

取得費別の譲渡所得税額シミュレーション(売却価格3,000万円・長期譲渡)(国税庁データをもとに試算・目安値)具体的な試算例を見てみましょう。10年超所有のマイホームを5,500万円で売却、取得費2,000万円・譲渡費用200万円の場合:

項目 | 3,000万控除なし | 3,000万控除あり |

|---|

売却金額 | 5,500万円 | 5,500万円 |

取得費+譲渡費用 | △2,200万円 | △2,200万円 |

3,000万円特別控除 | − | △3,000万円 |

課税譲渡所得 | 3,300万円 | 300万円 |

適用税率(10年超) | 14%(6,000万以下) | 14% |

税額 | 462万円 | 42万円(差額420万円!) |

3,000万円控除と10年超軽減税率を組み合わせることで、税額を462万円から42万円へと大幅に圧縮できます。10年以上住んだマイホームを売却する方は、この組み合わせを必ず検討してください。専門家への相談も早めに行うと余裕をもって申告準備ができます。

買い換え特例と売却損の救済措置

マイホームの買い換え時の課税繰り延べ特例

マイホームの買い換え時の課税繰り延べ特例3,000万円控除・10年超軽減税率以外にも、状況によって使える特例があります。特に「マイホームを買い換える人」と「売却して損失が出た人」に有効な制度があります。

特定の居住用財産の買い換え特例

マイホームを売って新しいマイホームに買い換える場合、一定の条件を満たせば課税を繰り延べできる「特定の居住用財産の買い換え特例」があります。新しい物件の購入価格が売却価格以上の場合、売却益への課税を将来の売却時まで先送りできます。

主な適用条件:

- 売却年の1月1日時点で所有・居住期間が10年超

- 売却価格が1億円以下

- 新住居の床面積が50㎡以上・土地面積が500㎡以下

- 売却年の前年から翌年末までに新住居を取得し居住すること

- 新住居が省エネ基準または一定の耐震基準を満たすこと(2024年以降の取得分)

この特例は「課税の繰り延べ」であり、非課税ではありません。新しいマイホームを将来売却する際に、繰り延べた譲渡所得が課税されます。資金効率を考えて3,000万円控除(非課税)と比較し、どちらが有利かを判断することが重要です。不動産取引の現場では、「将来の売却まで税金を先延ばしにして、その間の資金を別の目的に活用したい」という場合に選択されることが多い特例です。

出典:国税庁 No.3355 特定のマイホームを買い換えたときの特例

売却損が出た場合の損益通算・繰越控除

マイホームの売却で損失が出た場合(売却額 < 取得費+譲渡費用)、一定の条件を満たせば給与所得等と損益通算(損失を他の所得から差し引く)できます。さらに損益通算してもなお控除しきれない損失は、翌年以降3年間にわたって繰り越せます(繰越控除)。

2種類の売却損の特例:

- 買い換えを伴う場合:旧住宅を売って新住宅に買い換え、売却損が出た場合(所有期間5年超が要件)

- 住宅ローン残債がある場合:売却価格がローン残高を下回る(オーバーローン)場合に損益通算可能

例えば、住宅ローン残債が3,000万円ある家を2,500万円で売却し、500万円の損失が出た場合:その年の給与所得が600万円あれば損益通算で課税所得が100万円に下がり、所得税・住民税の還付を受けられる可能性があります。実際に還付される金額は個人の税率によりますが、100〜200万円程度になるケースもあります。

出典:国税庁 No.3390 マイホームを売却して譲渡損失が生じたとき

取得費が不明な場合の対応策

古い書類を調査して取得費を確認するイメージ

古い書類を調査して取得費を確認するイメージ不動産の取得費が不明(購入時の書類が残っていない等)な場合でも、一定の方法で取得費を計算できます。方法によっては税額が大きく変わるため、慎重に確認してから申告することが重要です。

概算取得費5%ルールとは

取得費が不明の場合、「売却金額の5%」を取得費として計算することが認められています(概算取得費)。これは昔に購入した不動産等で書類が残っていない場合の救済措置ですが、実際の取得費が5%より大きい場合(ほとんどのケース)は大きな不利になります。

例えば3,000万円で売却した場合の比較:

- 概算取得費(5%):150万円 → 課税譲渡所得2,850万円 → 税額570万円(長期)

- 実際の取得費が2,000万円なら:課税譲渡所得1,000万円 → 税額200万円(長期)

- 差額:370万円もの違い

3,000万円特別控除が使える場合でも、概算取得費で「課税所得ゼロ」になる場合と「少し課税される」場合が異なります。書類の探し方を確認してから、どちらで申告するか判断してください。

取得費書類を探す方法・その他の計算方法

概算取得費5%を使う前に、以下の方法で取得費の資料を探すことをおすすめします:

- 法務局(登記所):登記事項証明書から購入時期を確認できる。売買契約書の存在を示す資料の手がかりになる場合もある

- 市区町村・都道府県:不動産取得税の課税通知書が残っていれば取得費の証拠になる

- 金融機関:住宅ローンの借入時の書類(金銭消費貸借契約書等)から取得費を推定できる場合がある

- 相続した場合:被相続人の確定申告書、固定資産税台帳登録価格、遺産分割協議書等を探す

- 購入した不動産会社・ハウスメーカー:販売時の書類が残っている場合もある(数十年前でも問い合わせる価値あり)

どうしても取得費を証明できない場合のみ、5%ルールを適用します。「意見書」として税理士が合理的な取得費を推計する方法もありますが、税務署が認める保証はありません。専門家(税理士)に相談して書類収集を依頼することが最も確実です。

不動産売却後の確定申告:手順と必要書類

税務署やオンラインで確定申告を行うイメージ

税務署やオンラインで確定申告を行うイメージ不動産を売却した翌年には確定申告が必要です。会社員(給与所得者)でも不動産売却後は確定申告をしなければなりません。これを怠ると追徴課税(延滞税・無申告加算税)が発生するため、必ず期限内に申告してください。

申告期限・申告先・対象者

- 申告期限:売却した翌年の2月16日〜3月15日

- 申告先:売主の住所地を管轄する税務署

- 対象者:売却で利益(譲渡所得)が出た方。損失が出た場合でも損益通算・繰越控除を受けるには申告が必要

不動産の確定申告は、通常の給与所得等の申告よりも複雑です。添付書類が多く、計算もやや複雑なため、初めての方は税理士や税務署の無料相談窓口(確定申告期間中に開設)を活用することをおすすめします。

必要書類チェックリスト

- 売却した不動産の売買契約書(売却時)のコピー

- 売却した不動産の売買契約書(取得時)のコピー(取得費の確認)

- 売却にかかった費用の領収書(仲介手数料・測量費・印紙代等)

- 登記事項証明書(法務局で取得)

- 3,000万円控除適用の場合:戸籍の附票(過去の住所履歴がわかるもの)・住民票の写し

- 給与所得者の場合:源泉徴収票

- 相続した不動産の場合:遺産分割協議書・被相続人の購入時書類等

- 住宅ローン控除を同年に受ける場合:住宅ローン残高証明書(どちらの特例を選択するかの判断材料)

e-Taxでの申告手順

確定申告はe-Tax(国税庁のオンライン申告システム)でも行えます。国税庁の「確定申告書等作成コーナー」では、画面の指示に従って入力するだけで申告書を作成でき、マイナンバーカードを使ってそのままオンライン送信できます。

- 「確定申告書等作成コーナー」にアクセスし「作成開始」

- 「土地や建物などを売った場合」を選択(譲渡所得の申告)

- 売却物件の情報・売却価格・取得費・諸経費を入力

- 適用する特例(3,000万円控除等)を選択

- マイナンバーカードを使ってe-Taxで電子送信

- 添付書類が必要な場合は郵送または窓口持参(イメージデータでの送信は一部不可)

e-Taxを使えば税務署に行かずに申告でき、還付金も早く受け取れます(約3週間が目安)。ただし不動産売却は書類の添付が多いため、初回は税理士の力を借りるか、確定申告期間(2〜3月)に開かれる税務署の無料相談会を活用することをおすすめします。相談会では係員が申告書作成をサポートしてくれるため、自分で計算するより正確に申告できます。出典:国税庁 確定申告の概要

FAQ:不動産売却の税金についてよくある質問

Q. 不動産売却で利益が出なかったら税金はかかりませんか?

原則として、売却金額が取得費+譲渡費用を下回り利益が出なければ、譲渡所得税はかかりません。ただし、損失が出た場合でも確定申告することで損益通算・繰越控除の特例を受けられます。売却損でも確定申告して損した分を給与所得等から差し引くと、所得税の還付を受けられる可能性があります。特に住宅ローンが残っている場合のオーバーローン売却では、損益通算による還付を受けられる方が非常に多いため、「損が出たから申告不要」とはせず、必ず確定申告の検討をしてください。損益通算による還付は年収や税率によって数万円〜数十万円になるケースも珍しくありません。売却で損失が出た場合も、まず税理士や税務署の無料相談窓口に相談することをおすすめします。特に相続から来た損益は計算が複雑なため、専門家の力を借りましょう。

Q. 3,000万円控除を使えば確定申告は不要ですか?

いいえ、3,000万円控除を適用するためには確定申告が必要です。「特例を使うから申告しなくてよい」という勘違いが非常に多いです。控除によって税額がゼロになる場合でも、申告手続き自体は行わなければなりません。申告しないと特例が適用されず、税務署から申告漏れとして指摘を受ける可能性があります。

Q. 売却した年に新しい家を購入した場合、住宅ローン控除は受けられますか?

新しい家を購入して住宅ローン控除を適用しようとした場合、3,000万円特別控除と同年は併用できません。売却した年に住宅ローン控除を受けた場合も、その年とその前後2年間は3,000万円控除が使えなくなります。どちらが有利かをシミュレーションした上で選択することが重要です。一般的に売却益が大きい場合は3,000万円控除を、小さい場合は住宅ローン控除を優先します。

Q. 相続した不動産を売る場合、取得費はどう計算しますか?

相続した不動産の取得費は、被相続人(亡くなった方)が最初に取得した時の購入価格を使います。相続税評価額や相続した時の時価ではありません。ただし、相続税を支払っている場合は「相続税の取得費加算の特例」が使えます。これは相続税のうち一定額を取得費に加算できる特例で、相続から3年10ヶ月以内に売却する場合に適用されます。相続した不動産の売却を検討している方は、この特例も含めて税理士への相談をおすすめします。

Q. 売却した年の翌年に確定申告しなかった場合はどうなりますか?

確定申告をしなかった場合、税務署から「お尋ね」が届く可能性があります。不動産の売買は登記情報として税務署に把握されており、申告漏れは比較的高い確率で発見されます。申告しなかった場合は本来の税額に加えて無申告加算税(15〜20%)・延滞税が課されます。また、3,000万円控除などの特例は確定申告しないと適用されないため、申告しないことで本来払わなくてよかった税金を納めることになります。期限内申告を徹底してください。

Q. 売却のタイミングを「5年超」まで待てない場合はどうすればよいですか?

どうしても5年以内に売却が必要な場合は、マイホームであれば3,000万円特別控除を最大限活用することで税負担を軽減できます。短期譲渡でも3,000万円控除後の利益が3,000万円以下であれば税額ゼロになります。1月1日をまたいで売却することで所有期間の有利な判定を受けられる場合もあるため、タイミングを必ず確認することをおすすめします。

Q. 投資用不動産(賃貸マンション等)も3,000万円控除は使えますか?

3,000万円特別控除は「居住用財産(マイホーム)」が対象です。投資用不動産(自分が住んでいない賃貸マンション・アパート・土地等)には適用できません。投資用不動産を売却した場合は短期・長期の税率がそのまま適用されます。ただし、投資用不動産の場合は減価償却費の計算等で取得費の計算が複雑になるため、専門家への相談を推奨します。

まとめ

不動産売却の譲渡所得税について、重要なポイントをまとめます。

- 譲渡所得税は「売却益(譲渡所得)」に課税。所有期間5年以下39%・5年超20%と税率が大きく異なる

- 「売却年の1月1日時点」で所有期間を判定するため、年をまたいだタイミングの工夫が節税になる場合がある

- マイホーム売却なら3,000万円特別控除と10年超軽減税率(14%)の組み合わせで大幅節税が可能

- 2026年改正:相続した空き家の控除額は相続人3人以上で2,000万円に(3,000万円から減額)

- 3,000万円控除と住宅ローン控除は同年に両立不可。事前シミュレーションで有利な方を選択する

- 取得費が不明なら5%の概算取得費になる。書類を探すことで数百万円の節税につながることも

- 売却翌年の2月16日〜3月15日に確定申告が必要(会社員も例外なし。申告しないと特例も使えない)

不動産売却の税金は、売却前に確認しておくべきことが数多くあります。特に所有期間のカウント方法・取得費の収集・適用できる特例の組み合わせは、知っているかどうかで数百万円の差が生まれます。売却決定後にあわてて調べても手遅れになるケースも多く、「少なくとも売却を検討し始めた段階で、一度税理士か税務署の無料相談に行くことをおすすめします」という声は不動産取引の現場でよく聞かれます。

不動産売却の税金は、特例の使い方次第で支払額が数百万円単位で変わります。売却を検討している方は、早めに税理士・不動産会社に相談し、最適な売却タイミングと特例適用の戦略を立てることをおすすめします。